阅读:0

听报道

气候风险可能是未来最大的 “灰犀牛” | 图源:

导 读

在气候变化的大背景下,全球降水的极端性增强,也对意在分散和转移损失的气候保险提出了新的挑战。

撰文 | 刘琛瑞 冯灏

极端天气与自然灾害交织,2021年的我们经历了很多。印尼、印度、新西兰、菲律宾、土耳其、俄罗斯、德国、比利时、中国与美国都经历了暴雨洪灾,美国、加拿大还相继遭遇了致命热浪。每一次的灾害都触目惊心,造成了巨大的生命与财产损失。

面对不断迫近的气候威胁,保险因能有效分散和转移损失,被寄予厚望,成为国际社会应对风险的一项重要方法。然而,当原本 “习以为常” 的天气现象,一次次突破人们经验之中 “正常” 的范围,“保险” 这一风险应对工具也不得不面临更大的挑战。

1 洪水保险制度速览

洪灾是人类共同的敌人,今年八月发表在《自然》杂志上的一项研究 [1] 显示,从2000年至2015年,生活在洪水易发地区的人口估计增加了5800万至8600万,这意味着新世纪以来,全球暴露于洪水威胁的人口比例增加了24倍,且这一比例还会随气候风险的加剧而提高。

在该研究分析的四大洲32个国家中,暴露于洪水威胁的人口增速远高于总人口的增速。在与洪水灾害共生共存的过程中,西方国家尝试推进了洪水保险制度。

英国的洪水保险最早可以追溯到1961年的 “绅士协议”,主要是利用市场进行气候保险交易,政府并不直接干预 [2]。英国保险业和政府于2016年启动了 Flood Re 洪水保险项目,在不提高居民洪水保险费率的基础上,为保险公司提供洪水再保险保障。居民的洪水保险费率与住房费税等级相挂钩,旨在向低收入人群提供一定的政策倾斜,洪水保险费率更可承受。

在德国,私营保险公司提供洪水保险,居民自愿购买。保险业与政府通力合作,努力增加居民洪水风险意识、传递洪水灾害信息。由多家科研、企业机构提供细致的暴雨分区图、洪水分区图、洪水风险图,供居民、企业在购买房屋和洪水保险及相关决策时参考。随着政府部门开始将洪水保险作为政府洪水补贴资助的前提条件,居民洪水保险参与度逐渐上升。

而作为世界上巨灾保险项目最多的国家——美国,其巨灾保险制度更具特色,尤以国家洪水保险计划(NFIP)最具代表性。早在20世纪60年代,美国国会即通过《国家洪水保险法》,创建了国家洪水保险计划(NFIP),旨在为业主、租房者和企业提供洪水保险,将损失降到最低的同时,为洪水退去后的恢复重建提供帮助。

自NFIP计划开始实施,至今50多年的时间里,洪水保险法历经多次调整和修订。作为一个由政府主导的气候保险计划,NFIP也从自愿投保逐渐发展为半强制投保。如今,如果房产位于洪水保险费率地图上的特殊洪水危险区、并持有联邦政府支持的抵押贷款或已获得联邦灾难援助,联邦法律要求业主购买并长期持有洪水保险 [3]。

也就是说,洪水保险具有了一定的强制性。这里,洪水风险地图尤为关键,可以让公众迅速而直观地了解到各个地区洪水发生频率及严重程度的不同 [4]。在美国房产中介 的网站上,点击进入任一房源(或输入地址、地名或经纬度),房屋信息栏中会显示该房屋的洪水风险等级(FEMA Flood - flood factor),买家可以知晓房屋的洪水风险有多大。

这一洪水风险查询工具,由美国联邦应急管理局(FEMA)提供支持,同时,联邦应急管理局担负及时更新洪水风险图的责任,以反映海平面变化、降雨和飓风等变化趋势对真实洪水风险的影响。对于银行,这也是一项十分重要的风险评判指标,因为如果房屋出现严重的损毁破坏,最终承担房屋贷款风险的将是银行。

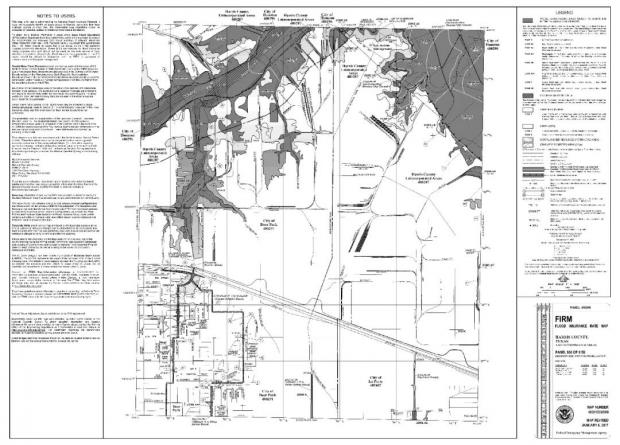

图1 美国休士顿市洪水风险图 | 图源:

中国科学院地理科学与资源研究所研究员汤秋鸿告诉《知识分子》,“在实际操作中,洪水风险图是划定洪泛区、确定洪水保险费率的基础。在洪水风险高的地方,水灾保险费率高,从而对高水灾风险地区的不合理开发起到市场调节的作用。”

2 极端天气升级 洪水风险地图应如何更新?

但是,美国的国家洪水保险计划也存在不少问题,例如,目前洪水风险图的精确度并不高。从今年的纽约洪水,也可以窥之一二。

今年九月,“艾达” 造成13名纽约市民死亡,其中11人在住宅地下室中被淹死。而这些房屋在洪水风险地图上却处于被标记为洪水危害最小的地区 [5]。在 “艾达” 期间,那些根据地图来看绝对没有风险的地区也在短时间内遭受了洪水侵袭。有专家甚至认为,不应将这些地图作为购买洪水保险的购买指南 [6]。

由于 “艾达” 引发的暴雨洪水席卷了美国东海岸,纽约市民咨询洪水保险的人数明显增多,而纽约市政府也表示要与联邦应急管理局进行重新规划,以更新洪水风险地图。

如果房产在更新后的洪水风险地图中位于 “特殊洪水危险区”,就需要以更高的费率购买洪水保险;而这将导致低收入房主的成本急剧增加,尤其是那些居住在最贫困地区的人。哥伦比亚大学研究洪水管理和风险的工程学教授厄普曼努·拉尔说,“它造成的不平等肯定是一个艰难的问题,最终暴露于风险的人总是低收入人群。” [6]

与此同时,更新过后的洪水风险地图还可能会显示出明显的种族差异:在三分之二的州中,少数民族社区承担的未公开洪水风险高于州平均水平。而这一差距可能会极大地影响该区域公民获得融资,包括抵押贷款、财产保险和灾后恢复基金。[7]

由此可见,气候风险对于资产定价会产生一定影响,高风险洪水区的识别会影响银行以及投资者的投资选择,而这可能会引发恶性循环:房地产投资下降,将进一步侵蚀支付保护性基础设施升级所需的地方税基。

“对受环境问题困扰的地区,随着我们开始为气候风险定价,这些社区正受到双重打击,” 杜兰大学气候变化与城市发展交叉学科学者杰西·基南在2020年接受媒体采访时说,“透明度的增加有可能会加速撤资。” [7]

国家洪水保险计划的潜在利益性道德困境也由此显现。一方面,民众与资本需要更精准的洪水风险地图,更新、更准确的信息是购房者的重要工具,它可以帮助社区倡导基础设施升级,并指导保险定价。但修订后的地图可能会使一些原本没有位于高风险的地区暴露出来,所以高洪水风险地区的民众不愿对洪水风险地图的测绘提供信息,宁愿低估灾难风险,从而伤及洪水风险地图的精确性。

3 气候保险新思路:指数型保险

尽管美国有半强制的国家洪水保险计划,但仍存在很大的洪水保险缺口,许多面临洪水风险的人没有投保洪水保险。明德精算(Milliman)表示,美国只有5%的家庭拥有洪水保险 [8]。根据2020年美国 Triple-I 消费者民意调查,仅有27%拥有房主保险的业主表示他们买了洪水保险 [9]。

而在具有良好保险传统的欧洲国家中,气候保险的覆盖率也并不高。今年七月,德国西部发生灾难性洪水之后,德国保险协会透露,该国只有46%的家庭拥有覆盖洪水和大雨的保险 [10]。

面对投保不足的气候风险,指数保险正在获得越来越多的关注。

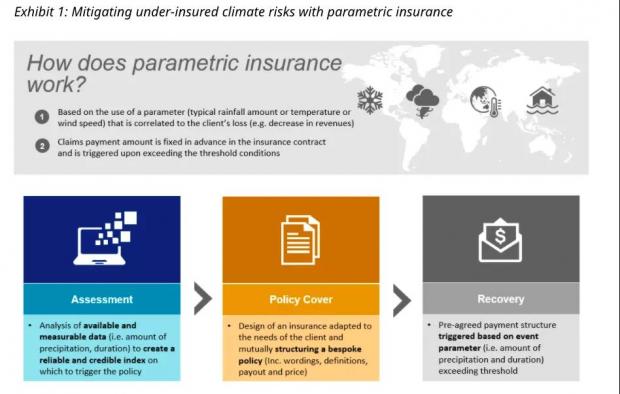

指数保险与我们传统意义上所想到的保险有所不同。一般的保险是损失补偿型,即在损失发生后,保险公司根据损失程度,在勘验后进行赔付;但气候保险中的指数型保险,并不是基于实际发生的损失,而是基于导致支付预定义付款的触发因素(例如风力或降水量)。这使得基于指数的保险在处理被保险人的福利支付时更快、更具成本效益 [11]。

图2 指数保险—减轻投保不足的气候风险 | 图源:《指数保险:提高气候韧性的金融工具》,达信保险

指数保险其实并非新事物。早在1997年,瑞士再保险就为某日本保险公司设计发行了一款新型的巨灾债券,以东京周边发生地震的震级作为触发依据,这是历史上指数保险的第一次重要应用 [12]。随着灾害建模不断得到改进,气象站和卫星可以更准确地捕获与天气相关的参数,从而提高风险应对能力 [13]。

达信保险的风险分析师认为,随着与气候相关的天气事件的范围和影响变得更加严重和不可预测,对指数保险的需求将变得更加主流。指数保险可以成为帮助建立气候韧性和加强灾害响应及恢复越来越可行的选择 [13]。

近些年,中国对于巨灾保险制度和指数型保险的研究和实践也在进行。

2014年,国务院发布了《国务院关于加快发展现代保险服务业的若干意见》,明确建立巨灾保险制度。之后,深圳、宁波、云南、四川、广东、黑龙江等地相继开展巨灾保险试点,针对不同地区的灾害特征,设定不同类型的巨灾保险。如在云南和四川推出了地震巨灾保险,在深圳建立了由政府巨灾救助保险、巨灾基金和个人巨灾保险三部分组成的巨灾保险体系,巨灾保险涵盖了地震、台风、海啸、暴雨等14种灾害 [14]。

2016年,广东省在湛江等10个地市试点巨灾指数保险,涵盖台风、强降雨、地震三类重大自然灾害。广东省的巨灾指数保险,以台风风速和最大降雨量为保险理赔依据,当其对应的指数达到或超过预设阈值时,保险公司即根据气象部门出具的认证报告进行理赔。该过程的简便性,使得指数保险与传统保险产品相比,大大增加了赔付款项的给付效率,提高了救灾重建工作的时效性 [15]。

2017年,台风 “天鸽” 侵袭珠海。根据广东省气候中心的正式报告,“天鸽”的风速超过了阳江市和云浮市的预定指数门槛,触发了保险索赔。半天之内,120万元和1,000万元的索赔款分别汇入阳江市政府和云浮市政府指定的银行账户。2018年,超强台风 “山竹” 触发了阳江和茂名的保险索赔。根据指数保险计算办法,保险公司在24小时内分别向阳江市和茂名市财政部门支付了5,500万元和2,000万元的保险索赔款 [16]。

4 中国的自然灾害赔付:保险赔付低于全球平均水平

然而,这些有益探索之外,不容忽视的是,中国的自然灾害赔付依然低于全球平均水平。

今年入秋以来,中国北方多地暴雨不断。国庆期间,有“十年九旱”之称的山西经历大范围强降水 [17],晋中、吕梁、临汾等地先后发生多起坍塌、滑坡等地质灾害事件,造成人员伤亡 [18]。此前的九月末,刚刚经历7·20特大暴雨的河南再次遭遇强降水,受灾最为严重的南阳转移人数近8000人,灾后恢复挑战重重 [19]。

中国的洪水灾害损失和影响位居各类自然灾害之首 [20]。近十年来,洪水灾害造成的年均直接经济损失超过2000亿元人民币,年均死亡人口500余人 [21]。2020年汛期结束之后,国家应急管理部副部长兼水利部副部长周学文指出,我国汛期洪涝灾害造成7047.1万人次受灾、直接经济损失达2143.1亿元 [22]。

然而,与巨额水灾损失相对应的,则是保险业较低的赔付比率。

根据瑞士再保险发布的《经济积累和气候变化时期的自然灾害》报告显示,全球保险业赔付的自然灾害损失占经济损失的40%左右 [23]。截至8月10日,河南省保险业初步赔付金额114.49亿元,若以此计算,目前保险业承担的损失占比约为10%。

而在2008年汶川大地震中,保险业承担的总体损失约占0.2% [23]。虽然相较此前巨大自然灾害的赔付比例有所进步,但与全球保险赔付的平均比例相比仍有不小的差距。

与保险业较低的赔付率相关的原因之一,在于公众对水灾风险及其特征认识不足。

早在1988年,中国曾在淮河流域进行过洪水保险的尝试,洪水保险试点投保年限为1988—1990年,保费主要由防洪基金承担,投保户仅承担保费的很小一部分,但是该地区在投保年限的三年内并没有发生洪水。然而,1991年发生了洪灾,造成的直接经济损失高达340亿元,但是此时洪水保险已经过期。

不少居民把保险等同救灾,在保险过期的情况下仍有大量居民试图索赔。“这主要是由于居民的风险意识淡薄,大多寄希望于水利工程保护和国家补贴,” 汤秋鸿说。

在今年河南特大暴雨之后,媒体采访到郑州银基广场经营鞋子、红酒、化妆品的受灾商铺,有店主就说,“没有买保险的意识,感觉离自己很遥远,没有想到会发生。” [24]

在民众对水灾风险认识普遍不足的背景下,财产保险制度本身也没有考虑水灾风险的特征。比如,水灾之后,郑州中原区、高新区等多地为居民购买了治安家财保险,因暴雨造成的家庭财产损失,可以申请赔付,险种包括室内财产因火灾、爆炸、洪水等13种自然灾害造成的损失,每户最高赔5千元 [25]。

但是汤秋鸿提醒说,仔细阅读相关条款就会发现,这类资产保险没有考虑到不同位置水灾风险的差异,也没有考虑气候变化影响下极端事件变化的影响。实际上,地势低洼的区域、一楼的住户和商铺面临更大的风险,不考虑位置差异使得受保财产无法反映真实的水灾风险。

此外,针对家庭财产保险,中国目前一般实行无差异的保费计算方式。一方面,堆高了一般财产保险的保费,降低了水灾风险较低区域或位置的民众投保意愿;另一方面,使得高水灾风险区域的保费优惠幅度过高,出现巨灾时保险公司往往无力赔付,保险公司开展相关保险业务的积极性不足。

“气候变化 = 保险风险”,德勤的一份关于保险监管机构气候风险状况调查的报告中写道,“与极端天气相关的事件的频率和严重性不断升级,这让监管机构更加关注保险风险和气候变化。” [26]

兵马未动,粮草先行,气候风险未知,而保险先行。在气候变化的大背景下,降水的极端性增强,也对气候保险提出了新的研究课题。气候风险可能是未来最大的 “灰犀牛”,瑞士再保险集团首席经济学家 Jerome-Jean Haegeli 说,“我们无法量化气候变化对自然灾难的确切影响,但很明显,气候变化正成为全球宏观经济的系统性风险” [27]。

参考文献:

[1] Tellman, B., J. A. Sullivan, C. Kuhn, A. J. Kettner, C. S. Doyle, G. R. Brakenridge, T. A. Erickson, and D. A. Slayback. "Satellite imaging reveals increased proportion of population exposed to floods." Nature 596, no. 7870 (2021): 80-86.

[2] 许光清, 陈晓玉, 刘海博, 黄丹泽, and 张友谊. “气候保险的概念, 理论及在中国的发展建议. ” 气候变化研究进展 16, no. 3 (2020): 373.

[3] Michel-Kerjan, Erwann O. "Catastrophe economics: the national flood insurance program." Journal of economic perspectives 24, no. 4 (2010): 165-86.

[4] “Flood Insurance,” FEMA, Last updated May 26, 2021,

[5] “Deaths from Hurricane Ida Expose Flaws in FEMA Flood Maps,” E&E News, October 6, 2021,

[6] “New FEMA insurance rating system comes as waterlogged homeowners seek relief,” NEW YORK CITY, SEP 10, 2021,

[7] “How new flood risk maps could undermine marginalized neighborhoods,” QUARTZ, Published July 5, 2020,Last updated on July 7, 2020,

[8] “The flood insurance gap in the United States,” Munich RE, August 8,2020,

[9] “Facts + Statistics: Flood insurance,” Insurance Information Institute,

[10] “Only 46 Percent of German Households Have Flood Insurance,” By Richard Davies In Europe, INSURANCE & FINANCE, JULY 28, 2021,

[11] “Indirect insurance,” Federal Ministry for Economic Cooperation and Development,

[12] “指数保险的原理及应用,” 瑞士再保险,2017年8月20日,

[13] “PARAMETRIC INSURANCE: A TOOL TO INCREASE CLIMATE RESILIENCE,” MarshMcLennan 150,

[14] “深圳率先建立巨灾保险制度”, 上海证券报, 2014年1月3日,

[15] “降雨指数类保险定价模型研究”, Swiss Re, 18 May 2021,

[16] World Bank. "Learning from Experience: Insights from China’s Progress in Disaster Risk Management." (2020).

[17] “山西:持续做好监测预报预警 应对较大范围连续降雨”,陕西省气象局,2021年10月7日,

[18]“山西严重洪涝灾害致175.71万人及284.96万亩农作物受灾”,中国新闻网,2021年10月10日,

[19]“南阳遭遇强降雨 各项救援抢险正在进行”,河南日报网,2021年9月25日,

[20] “应急管理部公布2020年全国十大自然灾害”, 救灾和物资保障司,2021年1月2日,

[21] 国家防汛抗旱总指挥部、中华人民共和国水利部编,2011年-2019年《中国水旱灾害公报》

[22]“国务院政策例行吹风会”,中国政府网,2020年9月3日,

[23] 试点多年,巨灾保险仍在路上,中国青年报,2021年09月07日,

[24] “暴雨过后损失惨重,保险能否埋单?”, 中国新闻周刊,2021年7月24日,

[25] “郑州洪灾‘家财险’最高或赔5万元,全国多地已试点社会治安险”,新京报,2021年7月26日,

[26] How insurance companies can prepare for risk from climate change. Deloitte Center,

[27] Bevere, Lucia, Michael Gloor, and Adam Sobel. Natural catastrophes in times of economic accumulation and climate change. Swiss Re Institute, 2020.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}