阅读:0

听报道

前言

2018年10月1日, 美国的James Allison博士和日本的Tasuku Honjo博士因为在肿瘤免疫治疗中的奠基性发现而获得诺贝尔生理或医学奖。本文对两位获奖者和华人科学家陈列平在这一领域做出的贡献有简短的介绍。更重要的是,我们希望能够展示诺奖级科学发现转变为造福人类、改变世界的医疗手段的艰难历程。这一历程需要众多的科学家、医药人、和企业家艰苦卓绝的奋斗,也需要大众、政府和投资界长期一贯的支持。

这是他们的故事。

这是我们的故事。

撰文 | 金淘沙拣

2014年7月7日,百时美施贵宝(BMS)的Opdivo (简称O药)在日本被批准上市,用于治疗黑色素瘤。O药成为世界上第一个上市的靶向PD-1的抗体药。这一里程碑式的事件标志着癌症免疫疗法在经历了百年挫折后终于登上了世界中心舞台, 在聚光灯下开始发出耀眼的光芒。BMS的癌症科研资深副总裁纽斯·朗博 (Nils Lonberg)和北加州的同事们互相击掌庆贺。他们期待O药在美国也会很快被批准。但他们也知道,O药的竞争者,默沙东的Keytruda (简称K药),随时也会通过美国FDA的审批。在生物制药行业中,竞争是常态。没有竞争的项目反而令人担忧——你认为是宝贝的项目,如果别人都不看好,那一定有他们的原因。

那天晚上,朗博辗转反侧,思绪万千。他想起1993年夏天,他和团队看到小鼠DNA测序结果时欣喜若狂,打开香槟庆贺的场面。他想起1996年他的科研团队只剩下两个人,他的公司为了生存而寄人篱下的那段最黑暗的日子。他想起2009年夏天他坐在约翰霍普金斯大学会议室里,看到O药(当时还叫MDX-1106)一期临床试验数据时经历的震撼和幸福。点点滴滴、起起伏伏的往事从心里的某个角落一股脑儿地都翻腾出来。像温泉中一串串不断上升的气泡一样,大大小小的瞬间争相浮出水面,接连绽放,融成一团温暖的水汽,包围着他,挟裹着他,滑入梦乡,飘回历史。

单克隆抗体技术的崛起和产业化

20世纪70年代初,分子生物学革命开始席卷世界。1973年DNA重组技术的建立直接导致了第一代生物技术公司的诞生。其中最著名的是基因泰克(Genentech)和安进(Amgen)。通过DNA重组技术,这些公司首先摘取了生物药树上低悬着的果子,开发细胞因子和生长因子类蛋白药。安进赖以起家的是促红细胞生成素(epogen)和促白细胞生成素(neupogen)。基因克隆公司最开始创收的两个产品是重组人源生长激素和胰岛素。

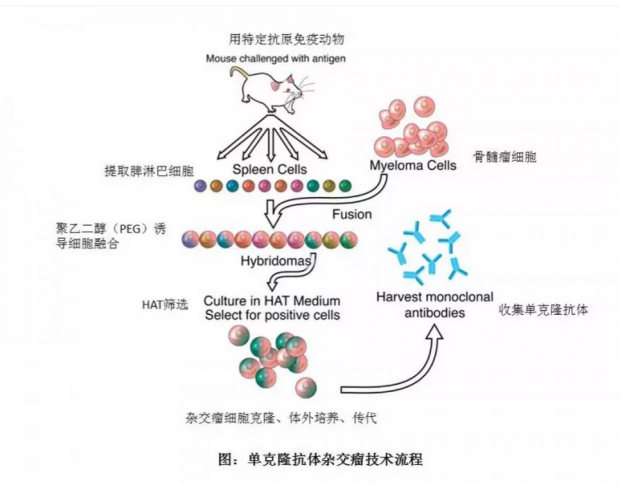

1975年,单克隆抗体杂交瘤技术诞生(César Milstein和George Köhler)。它孕育了第二代生物技术公司。

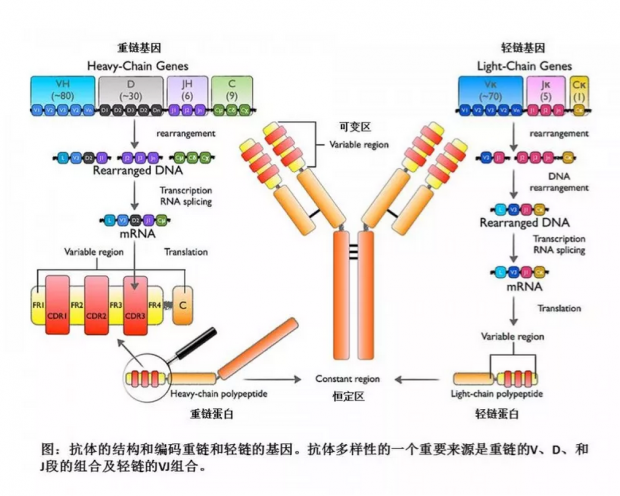

抗体是脊椎动物的免疫系统针对入侵抗原而产生的一大类蛋白质,通常在血液中发现。它们由B淋巴细胞产生,其主要功能是识别并结合特定的抗原,再通知免疫系统的其它成员。如果不考虑抗体种类转换的话,每个B细胞只产生一种抗体。 针对同一抗原,人体内一般总能找到一系列结合它的不同部位(表位)、拥有不同氨基酸序列的抗体。在血清中发现的这种针对同一抗原的天然抗体混合物被称之为多克隆抗体。每个正常人都有至少数百万种不同的抗体在血液中循环,可以结合不同抗原、不同表位。

让我们把抗体想象成在人的血液里飘浮着的成千上万个双齿的小叉。每个小叉的每个齿都可以黏结一个特定抗原的一个特定部位,这样一个双齿叉可以结合两个同样的抗原。抗原则可以是外来或病变的蛋白,甚至包括入侵病原体(真菌、细菌、病毒等)的RNA、DNA或多聚糖。

每个双齿小叉抗体(免疫球蛋白)由两个相同的长多肽(重链),和两个相同短多肽(轻链)组成。小叉与小叉之间在结构上的主要差异是位于齿端的可变区——这些可变区决定着抗体的抗原特异性。小叉的柄部由一系列氨基酸序列基本不变的区域组成——我们称之为恒定区。恒定区可以与细胞表面受体或补体系统蛋白相互作用,从而触发宿主效应功能(effector function),比如裂解入侵细胞或吞噬外来病原。简单来说,叉齿负责识别抗原,而叉柄则帮助宿主决定如何处置抗原。于此同时,重链的恒定区也决定抗体的种类(人体有五类抗体:A, D, G, E, 和M)。本文涉及的主要是免疫球蛋白G或IgG。

用双齿叉打比方只是一个简化的模型。实际上,抗体分子是很有弹性和柔性的,形状也不是明显的“Y”形。在电子显微镜下它看起来更像三个球堆成的“品”字。抗体是比较大的分子,分子量约在150KD左右,是水分子的8千多倍。它宽约4纳米,长约11纳米。如果把一个血小板细胞想象成一个西瓜那么大的话,那一个抗体分子只有西瓜籽那么大。

当抗体理论日益成熟时,科学家们自然想到下一个从科学到技术的飞跃:用抗体作为蛋白药来治疗癌症、感染等疾病。抗体药具有两个天然的优势:1)抗体和靶点可以高特异性地、紧密地结合,不会滥伤无辜。同小分子药相比,副作用小。2)IgG抗体在体内的半衰期长,一次注射可以保持药效两、三周甚至超过一个月。

然而,把这一想法变成现实需要逾越几个障碍:1)除非在一些特殊的应用中,比如解毒、抗感染等等,多克隆抗体很难被开发为药物。要想保持药物的稳定性、重复性、和可靠性,单一分子的抗体或单克隆抗体(单抗)更适合用于治疗。2)从多克隆抗体中纯化和生产单克隆抗体的过程及其艰难和复杂。3)对于人体里的大部分靶蛋白,健康人的免疫系统不会把它们当成入侵蛋白,也就不会产生抗体。靶向人蛋白的抗体通常需要在其它动物中产生,比如小鼠。

单克隆抗体杂交瘤技术解决了这几个问题。表达特定单克隆抗体的杂交瘤细胞可以被筛选出来,并可无限地传代下去。这使针对某一靶点开发单抗药成为可能。由于两个发明人没有申请专利保护,新一代的生物技术公司纷纷以杂交瘤技术为基础,将其产业化。其中最著名的是位于美国圣地亚哥的Hybritech公司。它成立于1978年,之后在1986年被礼来收购。Hybritech把单抗技术主要应用在诊断方面,比如前列腺癌检测盒和怀孕测试盒。被礼来收购后,Hybritech的前员工又随风飘撒,落地生根,分头创建了大大小小数十家生物技术公司。可以说,今天在美国排名第三的圣地亚哥生物技术产业群(排名在北加州和波士顿地区之后)是由Hybritech公司缔造出来的。

单抗在治疗方面也开始了缓慢而稳定的进展。1986年,也就是在Niels Jerne, César Milstein和George Köhler凭借单抗杂交瘤技术获得诺贝尔奖后的第二年,强生的Orthoclone OKT3成为第一个被美国FDA批准的单抗药,用于防止肾脏移植后的宿主排斥。但直到9年以后,第二个抗体药——礼来和强生的ReoPro——才于1995年在美国上市,被用来抑制血栓形成。

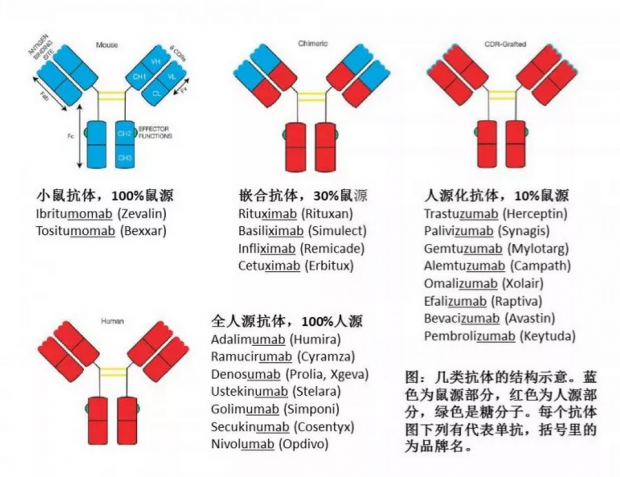

第一个单克隆抗体药Orthoclone OKT3来自于小鼠,它的氨基酸序列都是鼠源的。鼠源抗体在给病人服用过程中常常遇到一些问题:1)人体把这些单抗药当作异体蛋白,会产生免疫排斥。2)免疫排斥使单抗药很快从病人体内被清除掉,大大降低了它们应有的疗效。尤其治疗慢性疾病需要长期服用的情况下,鼠源单抗药在后续注射时疗效甚微;3)少数病例中,鼠源抗体会引起严重的过敏反应,甚至导致了个别病人的死亡。因此,早期单抗药的销售始终没有腾飞——Orthoclone OKT3的年销售额仅有1千万美元左右。

单抗药要想在江湖上立足,要想在医学上有更广泛的应用,必须要转变成人源化抗体或人源抗体。

这里我们有必要区分一下人源化抗体和人源抗体。人源化抗体一般是以鼠源抗体为基础,通过更换蛋白片断和置换部分氨基酸序列, 使抗体的最终氨基酸序列更接近人源的。而人源抗体是任何能被人体B细胞表达的抗体,其氨基酸序列是100%由人的基因编码的。

20世纪90年代,以美国为主出现了几十家生物技术公司。他们个个身怀绝技——他们的技术平台都是围绕如何将抗体人源化或直接产生人源抗体而建立的,他们的目的都是将抗体药发扬光大。单抗药的江湖门派众多,但成长的道路基本都大致相同:前期凭借技术平台与大金主——跨国制药公司合作,通过对外转让技术或项目,获取资金继续壮大。中期开始由技术向产品转型,独立或半独立开发抗体药。到了后期,如果这些抗体药取得良好的临床数据,他们往往会被大公司吞并。新一代的生物技术公司又从大学的实验室里,或在被吞并公司的离职科学家、高管领导下成长起来,周而复始,代代更替。波澜壮阔的历史画卷就此徐徐展开。

1985-2005年可以算作抗体药公司的春秋时代。专注单克隆抗体药物研发的众多生物技术公司之间有合作,有竞争。那段时期奠定了今天单抗药的辉煌——抗体药的全球年销售额如今已达到1000亿美元,相当于世界上排名第60名的国家(乌克兰)的GDP。

单抗药的春秋时代

以研发抗体药为主的公司在当时的江湖上分两大流派。第一个流派可以称之为抗体蛋白工程派或人源化派。单抗在小鼠中产生后,它的部分氨基酸序列或被置换,或被拼接组合,其最终目的是既不引起人的免疫排斥,又不降低它对靶抗原的亲和性。这一流派又分为两个层次。第一个层次是嵌合抗体(Chimeric antibody): 抗体的恒定区都被置换成人的氨基酸序列。嵌合单抗蛋白约33%的氨基酸序列来自小鼠,其余67%为人源的。第二个层次是人源化抗体(Humanized antibody),即拿到针对某抗原的小鼠抗体后,只取其识别抗原的几段区域(CDR区域),把它们移植到人源抗体中。人源化单抗中人源的序列占90%。人源化单抗显然比嵌合单抗更有优势,引起免疫排斥或超敏的风险更低。人源化单抗技术的代表公司为Protein Design Labs, 或PDL。基因泰克几个著名的单抗药——Herceptin, Xolair和Avastin——的人源化都需要获得PDL的技术许可。人源化单抗技术最大的缺点是缺乏通用的方法。每个抗体分子的人源化,都需要个案分析、分子建模、大量的改造和试错。即使这样,由于鼠源序列的存在,人源化单抗还是不能完全避免免疫排斥或超敏的风险。

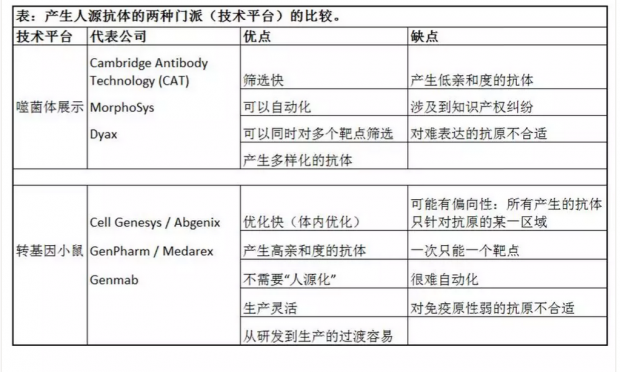

抗体药的第二个流派是全人源单抗。这一流派又分为两大门派:噬菌体展示和转基因小鼠。

用噬菌体展示技术产生抗体完全避免了动物的使用。在这一技术中,先通过PCR技术建立一个以噬菌体质粒为载体的、表达无数个人源抗体可变区的基因库。当大肠杆菌被这些质粒转染后,千百万个噬菌体被释放出来。每个噬菌体表面呈现一个独特的抗体可变区片断。含有这些噬菌体混合物的溶液,在流过附着特定抗原的固态基质后,粘在基质表面、洗不走的往往是呈现特异性抗体的噬菌体颗粒。特异性抗体的基因再进一步被扩增、纯化。这一流派的代表公司包括CAT和Dyax。

转基因小鼠技术出道虽晚,但技术优势却最为明显。该技术通过转基因的手段把小鼠自身的抗体表达系统破坏掉,再引进人的抗体生成系统。这种转基因小鼠针对某种抗原就可以直接产生全人源的抗体。

噬菌体展示和转基因小鼠在执行过程中各有千秋。一般来说,噬菌体展示技术“先快后慢”,即找到针对某种靶蛋白的抗体很快,但选出的这个抗体和靶蛋白的亲和性往往不高,需要人工细调,更换个别氨基酸。优化这一步费时费力,而且即使优化的抗体和通过转基因小鼠出来的抗体相比,亲和力可能还是相差一个数量级。另外,在优化的过程中需要替换一些氨基酸,也就引进了被免疫排斥的风险。转基因小鼠技术是“先慢后快”,将抗原注射到小鼠体内、产生特异抗体、制备杂交瘤细胞等前几步需要几个月的时间。但一旦最初的抗体产生,其优化过程在小鼠体内继续完成,又快又好,并且不用担心免疫排斥的问题。

多年后,有了足够的数据,转基因小鼠技术带来的产品优势才显示出来。在2017年的一篇论文中,作者对已经在市场上和至少进入二期临床试验的所有单抗药进行分析,发现与噬菌体展示相比,通过转基因小鼠研发出来的抗体药的成药性更好。成药性的指标包括12项分指标,比如抗体自我聚合、非特异性结合等等。

转基因小鼠派的主要代表公司为Genpharm/Medarex和Cell Genesys/Abgenix,也就是本文的真正主角。我们要讲述的故事就从这里开始。

(读到这里,你完全可以在朋友面前吹牛了。当别人问你O药和K药的区别时,你可以略作沉思,然后诚恳地说,从两个药的名字可以看出至少一点区别来。K药的抗体名是Pembrolizumab, 是以zumab结尾的,所以K药是人源化单抗。而O药的抗体名是Nivolumab,是以umab结尾的,所以O药是全人源单抗。说完,你把目光继续投向无限的远方,你的余音还在屋里回荡。)

GenPharm

GenPharm成立于1988年。虽然公司的历史只有短短的9年,却在当代世界生物医药史上留下了浓墨重彩的一笔。单抗药在今天药物市场的主导地位离不开由GenPharm在这一技术领域的开拓性的贡献。

1988年11月,GenPharm通过公司合并、重组正式成立。它和基因泰克有一定的渊源——创始人Herman de Boer之前是基因泰克的高级科学家。GenPharm的初期资金主要来自两个风投公司:Abingworth和Avalon Ventures。GenPharm是一家控股公司,包括两个独立实体:一个在荷兰,一个在美国南旧金山市。位于荷兰的子公司的主要技术是培育转基因奶牛,然后在其牛奶里提取重组蛋白;而美国的分公司的主要技术是培育转基因鼠,然后在鼠奶里提取重组蛋白。但我们可以想象,给牛挤奶和给小鼠挤奶的操作还是有巨大差别的。

1990年代初,美国的GenPharm搬到硅谷的山景城,即今天谷歌总部所在的城市。

GenPharm的美国分公司的初始商业模式是开发转基因小鼠和大鼠,用作毒理学、免疫学、药物发现、和其他医学研究的模型。实验动物模型业务带来了GenPharm的早期现金收益。荷兰分公司后来改名GenePharming, 并在1991年8月产生了一个重大科研突破: 培育出世界上第一个转基因奶牛。

GenPharm在建立时并没有考虑用转基因动物生产单抗。

纽斯·朗博(Nils Lonberg)

1989年,33岁的朗博加入GenPharm, 任职资深科学家。从此,他的科学生涯和公司的命运紧紧地捆绑在一起。在将近30年的公司变迁中,从GenPharm到Medarex,从Medarex再到百时美施贵宝(BMS),朗博是动荡中唯一不变的恒量。他的坚持保证了在公司换代中科学的连续性,也推动了转基因小鼠技术平台不断完善,最后结出累累硕果。

朗博在1985年从哈佛大学获得生化和分子生物学博士。在Memorial Sloan-Kettering癌症中心做博士后的期间,他学会了转基因小鼠技术,也学会了给小鼠挤奶。在加入GenPharm之前他曾在波士顿地区的百健(Biogen)生物技术公司工作过。他性格开朗,目光睿智,思路敏捷。虽然带有几分书呆子气,但谈起科学来,他总是眉飞色舞, 条理分明。

朗博加入GenPharm的目的就是建立一个远比在鼠奶里提取重组蛋白更加重要、影响也更加深远的技术平台——HuMAb技术。

HuMAb技术

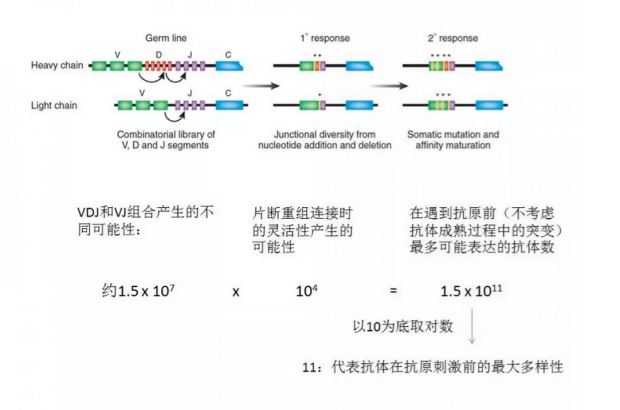

HuMAb和其他转基因小鼠单抗技术的最终目标都是把小鼠的抗体表达系统完全置换成人的系统。这样小鼠才能表达100%人源的抗体。要想产生这样的小鼠,需要做两部分的工作:一是把小鼠自身的抗体轻链和重链蛋白表达破坏掉或抑制住,二是引入人的IgG(和IgM)全套表达系统。其中第二部分工作最为艰辛。人之所以能对任何一种抗原都能产生相应的抗体,是因为B细胞能产生几十亿种不同的抗体。产生这种抗体多样性主要有三个机理:不同V、(D)、J基因区的组合;VDJ区之间链接区的碱基任意加减;和编码可变区的DNA高频率突变。前两个机理是在B细胞生成过程中起作用,而第三个机理是B细胞遇到抗原后才发生的,是产生高亲和性抗体的主要分子进化机制。

要想在小鼠体内完全复制能产生具有如此多样性的人源抗体,最好能在小鼠胚胎干细胞里引进全套剧本:编码IgG轻链(l和k两种,我们这里以k链为主)的所有V,J和C区域的DNA(请参看图一和下图),编码重链的所有V、D、J、C区的DNA。这些DNA加起来有数百万对碱基(约3Mb或3百万碱基对),其中k轻链基因组在2号染色体上,重链在14号染色体上。靠普通的转基因手段(质粒转导)是不够用的。不同的转基因小鼠技术之间的差别在于用什么样的方法引进大规模的基因群,和在多大程度上能够复制人源抗体表达系统。在转进人源抗体基因后,抗体多样性的后两个机理——链接区的灵活性和可变区的DNA高频率突变——在小鼠中是否还保留,也需要实验证明。

我们如果把转基因小鼠生产人源抗体技术看作一个武林高手的内功的话,那么建立在该技术基础上研发针对某个靶点、某个疾病的单抗药产品则是具体的拳法或剑法。内功越高,具体招数越能发挥出越大的威力。而内功的高低则是人源抗体表达的多样性。多样性越高,产生高亲和性、高成药性的抗体的概率也会越大。在人体内,如果不考虑DNA高频突变一步,不考虑抗体种类(比如IgG或IgM), 抗体库可以具备1011种不同的抗体分子。我们对其取对数的话,就得到11这个数字。11层可以算作是内功的最高层。需要注意的是,相邻的两层在抗体的多样性上相差10倍。比如第5层的抗体多样性是第4层的10倍。

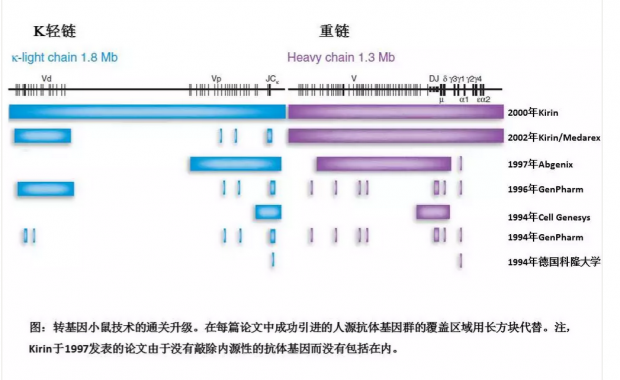

朗博和他的团队一方面与几所大学开展广泛合作,收购专利许可权,另一方面在公司的实验室里实践创新。1990年9月,他们已经成功地在小鼠里表达出拥有人源重链的抗体。1992年8月,他们成为世界上首家能够在小鼠里初步呈现人源IgG1和IgM抗体多样性的团队, 虽然这种多样性还不全面。他们把DNA片段(携带的最大基因序列含6万多对碱基(61Kb))注射到小鼠受精卵的前核里,再把20-30个转基因后的受精卵放到一根由胶皮管和玻璃管串联起来的细导管里,用嘴把它们吹到一个母鼠的输卵管里。(朗博曾开玩笑说,他一生引以为豪的是,从没有把小鼠胚胎吸到嘴里过。)在生下来的一窝窝鼠崽中,多个含有人源抗体基因的小鼠株被建立。再通过杂交,最后的小鼠的基因组里有人源轻链的5个J区,重链的6个J区和至少8个D区。这样通过序列组合,小鼠取得了有限的多样性,体内的人源抗体库的规模已达到了第6层。

1993年6月,GenPharm科研团队又更上一层楼。他们改用酵母人工染色体(YAC)作为DNA载体,一次可将长达85kb的人源抗体重链基因片段通过脂质体转染的方式转进小鼠胚胎干细胞。这个基因片段包含一个V区,所有的D(约30个)和J区(6个)和一个C区。仅通过组合就可以表达180种(30x6)不同的抗体分子。虽然这种多样性跟天然抗体多样性相比还相差甚远,但也是一个可喜的进展。更重要的是他们掌握了一种能够转染大尺度DNA的方法。

被转染后的小鼠胚胎干细胞再被植入小鼠的早期胚胎中。长大后的小鼠是一种嵌合体——既有小鼠的细胞,又有能表达人源抗体的B细胞。这种小鼠成为HuMAb小鼠的前身。HuMAb中的Hu代表Human或人,而MAb则代表单抗。HuMAb就是人源单抗的意思。

但在确定HuMAb技术的可行性之前,GenPharm科研团队还需要证明关键一点:引进人源抗体基因的小鼠依然保存着抗体可变区的DNA高频突变的机制。前文中提到,这个体细胞突变机制(Somatic Mutation)是产生抗体多样性的第三个机理,是产生高亲和性抗体的主要分子进化机制。如果这个机制在转基因小鼠中没有保存,那就大大限制了整个技术平台的应用前景。和噬菌体展示技术相比,HuMAb的最大潜在优势就是,抗体优化是通过DNA高频突变在小鼠体内自然完成。可以说,没有DNA高频突变,就没有HuMAb技术平台。

还是在1993年的夏天,朗博和同事们第一次拿到了在抗原刺激后转基因小鼠的人源重链可变区DNA的测序结果。体细胞突变确实还在发生!团队成员欢呼雀跃。他们“嘭”地打开了一瓶香槟酒,共同庆祝这一历史时刻。事后朗博在空酒瓶子上写下了日期,并拿回家收藏起来。

GenPharm早期商业模型和资金来源

GenPharm从技术变成产品有很长的路要走。在有产品销售之前,GenPharm的资金主要来自四方面:1)为其他制药和生物公司提供合同服务;2)申请政府基金;3)接受风投公司或战略合作伙伴的股权投资;4)销售转基因小鼠模型。

从公司成立到1994年2月,GenPharm陆陆续续进行了多轮融资,总融资额超过5千万美元。投资者包括著名的风投公司——Avalon, Fairfield, KPCB, Abingworth, Atlas, NEA等,也包括一些制药企业——Genencor、礼来和Eisai 等。另外在此期间,GenPharm也获得了多笔政府研究基金,总额接近1.1千万美元。

成为上市公司是让早期投资者获取回报的途径之一,也是任何高新企业能够源源不断募资的主要策略。但在美国,股票市场对生物技术公司的热情是一阵阵儿的: 在一段时间里会对整个板块充满激情,而下段时间里却信心全无。泡沫的膨胀和戳破交替上演,股价起起伏伏,而生物公司的IPO的窗口也就时开时关。有时管理团队最重要的决定就是何时IPO,而一个公司的命运往往取决于它是否抓住了IPO的窗口。

1992年2月,GenPharm开始筹备IPO上市。但还没等他们准备好,风向突然变了。两家生物技术公司——Centocor和XOMA的单抗药都在三期临床试验中失败,生物股集体大跌,尤其是单抗公司。IPO的窗口关闭。他们只好将IPO计划推迟。

两年后,1994年1月,GenPharm又卷土重来,再次准备IPO。他们正踌躇满志时,却冷不防从背后捅来一记夺命枪。2月1日,距离GenPharm不到21英里的竞争对手Cell Genesys在加州法庭投了一纸诉状,控告GenPharm窃取他们的商业机密。这桩案子使GenPharm的IPO计划再次搁浅,也差点毁掉整个公司。

Cell Genesys

Cell Genesys和GenPharm几乎同时在旧金山地区成立,并于1990年7月获得了7百万美元A轮融资。投资者包括Mayfield, Robertson Stephens, Interwest和斯坦福大学。

Cell Genesys的科学领头人之一是艾亚·亚克波维茨(Aya Jakobovits)。 她也是公司最早的三名科研人员之一。她在以色列的魏茨曼科研所获得博士学位。在加州大学旧金山分校做博士后期间,她主攻小鼠胚胎干细胞方面的项目。亚克波维茨本来计划在博士后的训练结束之后就返回以色列,但她临时决定在美国找一个分子生物学实验室先工作几个月。这个决定改变了她的人生轨迹。几个月变成了几年。在她1989年加入Cell Genesys之前,她已在基因泰克工作了3年。

Cell Genesys起家的技术是通过DNA同源重组来改变哺乳类细胞基因,在此基础上又衍生了三个开发方向:生产蛋白药、制备全人源的单抗、建立“通用供体细胞”用于基因治疗和细胞治疗。亚克波维茨和她率领的20多人的科研团队专攻第二个方向。这个团队包括分子生物学家、胚胎和小鼠专家、免疫学家和细胞学家。在公司的联合创始人、阿尔伯特爱因斯坦医学院分子遗传系的主任Raju Kucherlapati的帮助下,他们花了几年的时间创建了XenoMouse技术平台(Xeno是外来的,Mouse是小鼠, 两个词合起来代表着转基因小鼠)。

1991年6月,Cell Genesys进入了公司早期最重要的战略合作——接受日本烟草公司的股权投资,建立人源抗体转基因小鼠,并成立合资企业Xenotech, 专门销售由转基因小鼠提供的单抗。在随后的两年里,日本烟草公司提供了资金2千4百万美金。1994年1月6日,双方又进一步扩展合作。日本烟草再次注资2千万,Xenotech在1997年前开发的单抗药的北美权力将归Cell Genesys所有,而东亚地区的权力归日本烟草。

1992年10月,Cell Genesys通过私募融得9百万美元。1993年1月,Cell Genesys抓住了股市的窗口,成功IPO,融资将近4.1千万美元。同年11月,公司又通过后续股票发行募集了3.54千万美元。同近邻的GenPharm相比,Cell Genesys财力优势比较明显。在拥有了大金主的联盟和股市募资的渠道后,Cell Genesys在1993年底已储备了将近8.6千万的现金。在继续完善XenoMouse技术的同时,它还对竞争对手GenPharm发起了致命的一击。

1994年

1994年对两个公司来说都是非常重要的一年。2月份开始的那一场官司将两家公司拽入了长达3年的纠纷,最后几乎让GenPharm解体。Cell Genesys的主要指控是GenPharm通过一个科学顾问窃取了敲除小鼠基因的技术机密。这名顾问Frederick Alt当时在哥伦比亚大学任职,是一位著名的免疫学家、霍华德.休斯医学研究所的研究员。他在1990年曾同时为两家公司提供咨询服务。Cell Genesys指控他四年前尽管签了保密协议,还是把Cell Genesys的科研进展和专利申请情况通报给GenPharm。另外,Cell Genesys 也试图证明GenPharm的关于敲除小鼠抗体基因的专利无效。GenPharm和Alt立刻否认所有指控。

Cell Genesys的指控基本是建立在推测和怀疑上,没有什么具体的证据。朗博曾经评论道,“他们在技术上明显落后,但在资金方面明显领先”。Cell Genesys似乎想要通过法律手段来扳回技术上的劣势。这起法律纠纷如乌云一般一直笼罩在GenPharm上空,数年不散。

但1994年也是科学上的一个里程碑。在诉讼案接受受理两个月之后,GenPharm和Cell Genesys几乎于同一时间分别在《自然》和《自然-遗传学》期刊上发表了重量级的论文,宣告了HuMAb和XenoMouse技术的正式建立。

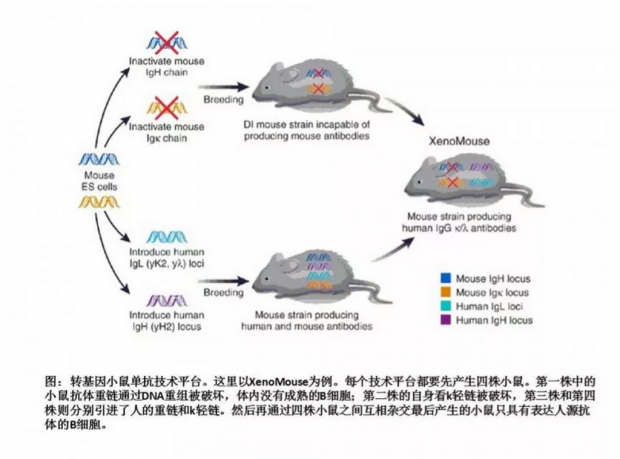

每个技术平台实际上都要先产生四株小鼠。第一株的小鼠中抗体重链通过DNA重组而被破坏,导致体内没有成熟的B细胞;第二株的自身k轻链被破坏,第三株和第四株则分别引进了人的重链和k轻链。然后再通过四株小鼠之间多轮杂交而最终产生的小鼠只具有表达人源抗体的B细胞。两个公司的不同在于第三株和第四株构建上的技术细节差异。在HuMAb中,人抗体基因DNA是注射到小鼠受精卵的前核里。引进的基因包括重链的3个V区,16个D区,6个J区,以及m和g1不变区(即可表达IgM又可表达IgG1),轻链的4个V区,5个J区和一个k不变区。在XenoMouse中,携带在酵母人工染色体上的人源抗体基因是通过酵母原生质球和小鼠的胚胎干细胞融合而转到小鼠上。引进的基因包括重链的5个V区,25个D区,6个J区,以及m和d不变区(即可表达IgM又可表达IgD),轻链的2个V区,5个J区和一个k 不变区。

双方的内力都已达到第8层,虽然离最高境界第11层还相差甚远,但当时世上已无人能出其右。两个公司昂昂然比肩于硅谷,鸟瞰天下。但谁也没想到,二者之间难以避免的战争不是在内力、武功上一决高低,而是在法庭上惨烈厮杀,在资金市场上重重围堵。

1994-1996:GenPharm的至暗时期

1994年3月,GenPharm反戈一击,对Cell Genesys启动了交叉诉讼。在1996年2月,GenPharm又追加控诉Cell Genesys违反了反竞争法。Cell Genesys矢口否认了他们打官司是为了扳回在技术竞争上的劣势,并成功地把法庭判决日期拖延到了1997年。

官司走向的不明朗和技术专利归属权的不确定性不但阻止了GenPharm 上市,也严重限制了它吸引新的融资和合作。1994-1997年成为GenPharm的谷底期。没有新的资金进来,GenPharm的血几乎流干。

为了让在荷兰的子公司不受法律纠纷的影响,1995年4月GenPharm董事会决定把GenePharming分离出去,成为一个独立的公司,更名为Pharming B.V.。这样股东在欧洲公司的利益可以得到保护。

为了保留现金,减少开支,GenPharm把其他所有业务都卖掉,只保留了HuMAb技术。公司大规模裁员。1994年的110名员工到了1995年底仅剩7人。1994年那篇《自然》论文的18名作者中,有16名相继在95年和96年离开了公司。朗博是留下的最后两位科学家之一。

公司把现有的实验室和办公场所转租给另一家生物技术公司,自己再搬到Genencor公司,借用一小块儿空间暂时寄居。Genencor是GenPharm的股东之一。朗博可以在Genencor实验室里做实验。作为交换条件,他需要给Genencor公司提供一些咨询服务。GenPharm基本只剩下一个壳,进入了半冬眠状态。

在那段黑暗的日子里,朗博也几度彷徨。他在建立世界上最前沿的技术,却没有资源和团队的支持。在实验室里劳累了一天后,他开车行驶在夜色笼罩下的101号高速公路上,看到公路另一侧一排排的发出白色灯光的车群奔流不息,而自己这侧的车流也在蜿蜒前行,无数个红色的尾灯灯光连成一片,延续到视野尽头。他问自己,这一切都值得吗?公司还有希望吗?他能看到技术平台成功的那天吗?

这三年里GenPharm在科研上还是取得了一定的进展。1996年5月发表在《自然生物技术》的一篇论文标志着GenPharm在抗体多样性上已达到第9层。在该论文中,GenPharm还用改进后的小鼠及其衍生杂交瘤细胞产生出多个针对CD4的高亲合性的抗体。CD4 是自身免疫疾病中的靶蛋白。HuMAb被初步证明可以用来推出单抗药。

在那段时间里GenPharm的另一项主要业务是打官司。在美国打官司是很昂贵的一件事。GenPharm无法支付这笔律师费,便和律师事务所达成“胜诉分成”协议。等到了1997年,GenPharm与Cell Genesys和解后,得到了3千万美元的补偿,其中律师拿走了一半。

1994-1996:Cell Genesys的裂变

在90年代中期,细胞治疗和基因治疗的概念炙手可热,吸引了各大制药公司的浓厚兴趣。Cell Genesys因此大为受益。1995年10月,Cell Genesys和德国的Hoechst公司达成协议,共同开发利用基因改造的T细胞来治疗艾滋病(同今天的CAR-T技术有些类似)。Cell Genesys得到2千万美元的股权融资,并将来最多可获益1.4亿美元。

在这种形势下,Cell Genesys决定把重点放在基因和细胞治疗上。以我们今天的眼光看,这两个方向没有错,但技术在当时还远不成熟。在错误的历史节点做出了错误的决定,导致Cell Genesys在13年后草草收尾。

1996年6月27日,Cell Genesys把与抗体和XenoMouse有关的科研和业务都分离出来,成立一个子公司Abgenix。母公司提供了1千万美元的启动资金,并把和日本烟草公司的合作也转到子公司上。Abgenix分到了40名员工,亚克波维茨成为其科研掌门人。其管线组合包括三个抗体候选药,一个是抗癌药,两个是抗炎症药。

Abgenix于1997年2月在《自然遗传》上发表的论文标志着XenoMouse技术平台的成熟。在这篇论文中,将近200万碱基对(2Mb)的人源抗体基因通过两个酵母人工染色体被转入到小鼠的胚胎干细胞里。最后的小鼠株(XenoMouse II)的B细胞高效地表达人源抗体。其抗体基因包括了重链的66个V区和轻(k)链的32个V区,抗体的多样性已达到前所未有的第10层。Abgenix团队也在XenoMouse II中对三个靶抗原(IL8, EGFR, 和TNFa)都能产生多种高亲和性、高特异性的人源抗体。文章的另一个重要发现是引进的DNA片断的大小不仅仅影响抗体库的规模,也影响B细胞发育和数量。引进的片断越大,成熟和未成熟的B细胞的数量也越接近自然状态。在技术上Abgenix此时已超过GenPharm, 独步江湖。但这个技术统治地位并没有保留多久。4个月以后,在同一期刊上发表的另一篇论文颠覆了整个转基因小鼠单抗技术的格局。

和解

从1996年10月到1997年1月,GenPharm陆续在美国获得了三项和转抗体基因小鼠有关的专利。GenPharm确定了在知识产权的优势,开始反攻,起诉Abgenix及其母公司侵权。

1997年1月,Cell Genesys撤回了对GenPharm的诉讼,并开始谈判。形势出现了大反转。3月,两个公司签订了专利交叉许可协议。双方在知识产权上不再有任何法律纠纷,都承认对方在转抗体基因小鼠技术上专利的合理性。Cell Genesys和日本烟草公司分阶段支付3千万美金给GenPharm。在经历了3年的麋战后,双方终于偃旗息鼓,可以各自专注于继续开发技术。挣脱了身上绷紧的绳索,驱散了头上的乌云, GenPharm和Abgenix开始迎来了资本的注入,进入了高速增长阶段。单抗药的研发进入了黄金时代。

几乎在和解的同时,GenPharm和Centocor签署了合作协议,将共同开发几种人源单抗药。GenPharm最多可获益5千7百万美金。

Medarex收购GenPharm

1997年10月,总部位于新泽西州的一家已经在纳斯达克上市的生物技术公司Medarex以6220万美金的价格收购了GenPharm。由于GenPharm刚从法律纠纷里解脱出来,这个收购价格可以说大大低估了公司的价值。正如12年后BMS收购Medarex一样,收购方都捡了一个大便宜。当然收购成功的一个重要前提是关键人才的保留。在两次收购中,朗博都没有离开。

总部设在普林斯顿的Medarex名字中的Medar代表达特茅斯医学院,ex代表Essex化学公司。但公司名字的由来和创建起源已经并不重要。吞并了GenPharm之后,Medarex脱胎换骨成为HuMAb技术的传承人。它甚至舍弃了公司的起始技术——把癌细胞和巨噬细胞拉到一起的双特异性单克隆抗体技术。和基因/细胞治疗技术一样,双特异性单抗技术在今天成为热门,但在90年代还不成熟。和Cell Genesys不同的是,Medarex在面临策略性的决定时押对了宝,把所有资源都放到HuMAb技术上,并在随后的几年里将其发扬光大,又通过科研合作的方式使技术升级换代。Medarex从此和Abgenix在技术和商业上展开了良性竞争,以致于两个公司平台衍生的产品占据了今天全人源抗体药的大半壁江山。

来自麒麟啤酒公司的超级小鼠

GenPharm/Medarex和Abgenix把内功练至极致,也只能达到第9层、第10层。要想抗体多样性达到最高的第11层,要想实现在小鼠体内完整再现全套人源抗体库的终极目标,用现有常规手段很难实现。现有技术能转进小鼠体内的基因的规模最多是2Mb。但在1997年,Abgenix的《自然遗传》论文发表四个月后,这个极限却被轻松超越,第11层终于被攻破。意外的是,这次超越没有发生在美国,而是在日本。而且是在一家啤酒公司的实验室里。

完成这一创举的是日本的科学家石田功(Isao Ishida)。他1989年曾在麻省理工学院Susumu Tonegawa实验室做博士后。Tonegawa因为发现抗体多样性的遗传基础而在1987年独拿诺贝尔生理或医学奖。石田功在加入日本麒麟啤酒公司(Kirin Brewery) 后,在公司支持下,于1992年启动了一个与公司业务完全无关的科研项目:用基因工程改造小鼠,表达人源抗体蛋白。但他也不是全职做这个项目——他还同时从事转基因农作物的科研工作。在5年后,当他和团队在《自然遗传》上发表了震惊世界的成果时,他也是《自然生物技术》的一篇关于转基因土豆的论文的5个作者之一。

在项目刚启动的时候,石田功基本上是单枪匹马。他一直密切关注GenPharm/Medarex和Cell Genesys/Abgenix的进展,也熟读了两个公司在94年发表的论文。他意识到,虽然美国的两个团队的技术处于领先地位,但他们的技术会遇到天花板。不管用什么样的方式转基因,很难把人抗体重链或轻链的基因和其调控序列滴水不漏地全盘塞到小鼠细胞里。除非把整个染色体或大的染色体片断转进去。这恰恰是石田功做的。

人的抗体重链、轻链l、轻链k分别在染色体14号、22号和2号上。当时学术界普遍认为通过转染色体的方式建立转基因动物是行不通的。多一个或少一个染色体的干细胞将失去其多能性。另外一个普遍的观点是染色体数的异常会导致细胞分裂时传代不稳定。传几代后没有配对的染色体往往会丢失。但石田功还是决定尝试一下。

石田功的实验设计的第一个巧妙之处是他挑选人的皮肤(成纤维)细胞作为染色体的来源。皮肤细胞不表达抗体,所以它的抗体基因在转录上是沉默的,因而小鼠细胞没有排斥额外的染色体。

他的第二个巧妙之处是他把一个抗药性基因插到了人源染色体的抗体基因附近。这样便于选择性地扩增带有人染色体片断的融合细胞,而且那段染色体往往带有人的抗体基因。

石田功的第三个巧妙之处在于采用了微细胞介导染色体转移技术(MMCT),一个在20年前被发明的用于体细胞的技术。石田功通过人皮肤细胞和小鼠细胞的多轮融合,产生了几百个微细胞。每个微细胞只含一个染色体片断或微染色体。含有特定染色体片断的微细胞再和小鼠胚胎干细胞融合,然后再把融合好的细胞注射到小鼠的8细胞胚胎中。产生的小鼠是嵌合型的,有的细胞带有额外的微染色体,有的不带。但人的抗体库在小鼠的B细胞群里得到完整表达。嵌合小鼠之间产生的后代会出现纯种的小鼠,每个细胞都携带41条染色体(正常小鼠的体细胞有40条或20对染色体)。

1997年6月,石田功把这一成果发表在《自然遗传》上,立刻引起轰动,被《纽约时报》和《华盛顿邮报》等多家媒体报道。用染色体片断做载体,石田功团队把转基因的极限扩大了至少10倍。抗体多样性的顶峰第11层触手可及。这种用新方法改造的小鼠被命名为TC小鼠,或转染色体小鼠。

在文章发表后,Medarex和Abgenix都和麒麟公司联系,希望建立合作关系。在2000年1月,麒麟公司和Medarex成为战略合作伙伴。麒麟看重Medarex在知识产权上的主导地位。而Medarex即可获得TC小鼠技术,又可获得资金(1千2百万美元)。双方把各自的技术结合起来,通过TC小鼠和HuMAb小鼠杂交,产生了KM小鼠(K代表麒麟,M代表Medarex)。KM小鼠的小鼠抗体基因被敲除,但携带人的14号和2号染色体片断。在走过将近10年的历程后,达到第11层的终极小鼠终于问世。

Medarex: 1997-2005

从1997年起,Medarex进入了稳定上升阶段:在技术上不断强化、完善,在应用上不断寻找新的靶点,在财务上通过发行股权、寻求合作等多种方式源源不断地引进资金。

春去春来,花开花落,实验室里的小鼠传了一代又一代。

到了2005年,除了KM小鼠技术外,Medarex的技术组合还包括噬菌体展示技术、抗体药物耦合(ADC)技术和Potelligent技术。ADC技术是通过2002年从湾区的另一家生物技术公司Corixa购买的UPT技术平台而获得。而Potelligent技术是从BioWa公司通过授权获得的。抗体药最常见的作用机理是和靶蛋白结合后,阻断靶蛋白和其它蛋白结合,中止后续的信号传导。有时在癌症治疗中要想得到更显著的效果,仅仅靠阻断信号传导是不够的,还需要更强大的机理——比如将癌细胞杀死。ADCC(抗体依赖性细胞毒性)就是这样一种机理。Potelligent技术则是通过加工抗体恒定区附着的多糖的结构来加强ADCC作用。所有这些技术被统一放在一个大的技术平台里,称之为UltiMAb技术, 或终极单抗技术。

内功已达到最高境界后,Medarex需要的是学尽天下武功:寻找靶点,开辟新的疾病治疗项目。对任何一个适合抗体药的靶点(细胞表面或细胞外的抗原),Medarex基本可以保证快速地找到最有可能成药的抗体。而这些靶点大多集中在癌症、炎症和感染等疾病中。

截至2005年底,Medarex有31个抗体药已经进入或者准备进入临床试验阶段。这些单抗药大部分是通过HuMAb技术产生的。由于KM小鼠技术建立较晚,只有几个临床前的候选药物是由该技术推出的。Medarex管线里的候选药物有的是独立开发的,有的是共同开发的,还有的是替别的公司针对指定靶点研发的。

当时,世界上一共有37个来自小鼠的全人源抗体候选药处于临床阶段——由Medarex技术产生的有26个,其余的11个来自Abgenix技术。

MDX-010:第一个检查点抑制剂

Medarex管线中的领头药物是MDX-010(ipilimumab或现在市场上的Yervoy)。这个全人源抗体的靶标是T细胞表面的受体CTLA-4。CTLA-4抑制免疫系统对肿瘤细胞或感染原的免疫作用,可以看作是免疫反应的刹车。一旦CTLA-4被MDX-010锁住,免疫系统的刹车被松开,T细胞被解禁,就可以攻击肿瘤细胞。

MDX-010是第一个进入临床试验的检查点抑制剂。这个项目起源于一起1996年开始的科研合作。合作的双方是NeXstar Pharmaceuticals公司的Alan Korman 与CTLA-4抗体之父、加州大学(伯克利)的Jim Allison(或James Allison, 2018年诺贝尔生理或医学奖获得者)。1998年,Medarex团队加入到这个合作中,共同开发靶向CTLA-4的抗体药。2000年,Korman正式加盟Medarex。他和朗博带领Medarex团队,建立、扩展了以免疫检查点为靶点的一系列项目。就像张三丰凭借深厚的内功创立了太极拳、太极剑一样,Medarex在UltimAb技术平台的基础上又开辟了一个新天地。而大多数制药公司当时对这个方向还懵然无知。

BMS是最早意识到免疫检查点领域之潜力的几个大公司之一。2005年,它已经开始和Medarex共同开发MDX-010项目。两个公司就这个项目同时开展了1个三期,6个二期,和3个一期的临床试验,评定其在黑色素瘤、前列腺癌、乳腺癌等实体瘤中的疗效。癌症的免疫疗法并不是一个新的概念,当时已有十几家公司在探索这个途径,其中大部分在开发治疗性的癌症疫苗。而MDX-010是最有希望率先进入市场的免疫疗法。在一个正在进行的二期试验中,在接受3mg/kg剂量的29个黑色素瘤病人中,有两个病人的肿瘤完全消失,甚至在30个月之后还没有复发。

但MDX-010的毒性和副作用也非常大。被激活的免疫系统除了攻击癌细胞外,也攻击病人的肠道、皮肤。最常见的副作用是腹泻、皮疹、垂体功能减退、结肠炎、肺炎和肝功能异常等。晚期癌症病人在没有更好的选择时,也只能忍受MDX-010带来的副作用,或寻求控制其毒性的方法。

朗博也了解MDX-010的弊端,但他认为这些弊端可以被克服。更重要的是,他的注意力和希望已经转移到了下一代检查点抑制剂,一个隐藏在管线深处的、还没有进入临床阶段的候选药物。在2005年,如果你和他谈起MDX-1106,他会两眼放光,滔滔不绝。

MDX-1106:革命的萌芽

1992年,日本京都大学的教授本庶佑(Tasuku Honjo,2018年诺贝尔生理或医学奖获得者 )发现T细胞表面如果过度表达一种蛋白的话,会引起细胞凋亡。他把这个蛋白命名为PD-1。他们团队在后续的实验里又发现,如果在小鼠中敲除PD-1基因,小鼠的免疫系统就会攻击自身的组织和器官。也就是说,PD-1 是免疫系统的另一个刹车。

本庶佑从92年到97年期间陆续申请了几个专利,涵盖PD-1基因和蛋白,及PD-1抗体,并将这些知识产权授权给小野制药(Ono Pharmaceutical Co.)。本庶佑寻找工业合作伙伴的过程并不顺利——他在接触小野制药之前拜访了12家公司,探讨合作开发PD-1,但都遭到拒绝。虽然他的专利中提到了肿瘤,但本庶佑早期关于PD-1的科研主要集中在自身免疫和感染领域。

梅奥医学中心的陈列平团队在1999年确认了PD-1蛋白的一个受体——B7-H1,又称PD-L1 。他们又于2002年在《自然医学》上发表了具有里程碑地位的论文,报道PD-L1只在肿瘤细胞表面表达,是肿瘤细胞逃逸免疫系统的主要机制之一。这一发现建立了用靶向PD-1的药物治疗癌症的可能性。由于PD-1/PD-L1信号通路和CTLA-4不同,具有肿瘤选择性,用抗体阻断PD-1和其配体之间的结合在理论上不会有MDX-010那么大的副作用。

也是在2002年,Medarex启动了靶向PD-1通路的项目。2005年Medarex与小野制药宣布合作,共同开发PD-1抗体项目。Medarex用UltiMAb小鼠技术筛选出一个对人源PD-1蛋白有高亲和度的人源单抗。由于靶点PD-1是T细胞表面上的蛋白,这个单抗药的的抗体亚型被置换为IgG4, 以避免对T细胞的毒性。一般来说,IgG1和IgG3亚型更能有效地引起补体和细胞介导的裂解细胞效应,而IgG2和IgG4则只起到“靶点中和”或信号阻断的作用。

这个候选药物被编号为MDX-1106。10年后,MDX-1106,也就是Opdivo或O药, 将癌症免疫治疗变成生物医药领域的最耀眼的前沿。

Medarex在交易中的智慧

凭借着UltiMAb技术平台,截至2005年,Medarex已经和其他制药、生物技术公司签订了50多个合作协议。这些合作伙伴几乎涵盖了整个生物医药产业:BMS、辉瑞、诺华、雅培、安进、Centocor (强生)、礼来、MedImmune (2007年被阿斯利康收购)……战略合作是生物医药产业得以蓬勃发展最重要的机制之一:小公司靠它获取资金,大公司靠它填补技术或产品的空白,大小公司都能获得新的知识和洞见。

Medarex和Abgenix都开展了广泛的合作,甚至发生重叠——它们俩同时和同一家大公司就不同项目开展合作并不罕见。自从双方签署了交叉许可协议后,转基因小鼠抗体技术的知识产权不再有雷区。与此相对比,噬菌体展示技术的专利权则比较混乱。几个公司各自拥有部分知识产权。客户如果想用该技术开发药物,都不确定去找哪家公司谈。

Medarex对外合作主要有3种形式:

1. 对外许可 (out-licensing)

合作方或甲方找到靶标,Medarex出售UltiMAb的使用权给甲方,甲方只能针对该药靶产生候选药物。甲方可以在自己的实验室开发单抗药,也可以委托Medarex开发。甲方付给Medarex的费用主要有三部分:首付和技术许可费、里程碑付款和销售提成。一般来说,每个单抗药从研发到上市,前两部分费用加起来在7百万至1千万美元范围内,而销售提成是每年净销售额的4-6%。如果是多靶点、多药物、多年的合作,甲方也会对Medarex进行股权投资。Medarex也可以把自主开发的候选药物的开发权和销售权益转让给其他公司。

2. 共同开发 (joint-development)

甲方出靶点,Medarex出抗体。双方共同承担研发、临床研究、生产、申报、销售的所有费用,也共同享受产品销售带来的利益。

3. 引进授权 (in-licensing)

Medarex作为甲方,从别的公司引进新的技术或购买新靶点的药物开发权。

也有些合作是这三种形式的综合。第一类合作给Medarex带来了源源不断的资金,也正式奠定了UltiMAb在江湖上的地位。其中最主要的有两个大规模的合作。第一个是和辉瑞的合作。从2004年起,Medarex陆续和辉瑞签订了一系列的协议。在未来10年里,Medarex将为辉瑞提供最多50个单抗候选药。Medarex因此获得了8千万美元现金首付,3千万股权投资,并可获得最多4亿美元的里程碑付款和超过10%的销售提成。

第二个合作决定了Medarex未来的命运。从2005年起,百时美施贵宝(BMS)和Medarex共同开发其管线中的领头药物MDX-010(Yervoy)。BMS承担65%的开发费用,Medarex负责其余的35%。BMS给Medarex的首付为5千万现金,其中一半是股权投资。Medarex在未来还有可能获得最多2.75亿美元的里程碑付款, 再加上销售额分配或提成。

为了更好地进入欧洲的合作和资本市场,Medarex于1999年在哥本哈根设立了一个子公司——Genmab。后来Genmab逐渐成为一个独立的公司,Medarex占有的股权从起始的44%减少到2007年的11%。但Genmab借以立足的还是Medarex转基因小鼠技术。

这些合作也让Medarex在股票市场上能够轻易地募资。2000年3月,就在美国股市崩溃的前夕,Medarex通过在纳斯达克市场上后续发行股票一举融资3.88亿美元。在随后的几年里,公司或者通过发行可换股债券,或者通过对外战略合作,或者通过销售自己公司或Genmab的股票,保证了公司银行账户里持有的现金不低于3.4亿美金。

Abgenix: 1997-2005

1999年1月,亚克波维茨突然从Abgenix辞职,加盟位于南加州的Agensys。她也把XenoMouse技术平台带到了新东家(Agensys从Abgenix得到了该技术的授权)。在之后将近20年的医药生涯中,她做过VC,担任过几家初创生物公司的CEO,包括大名鼎鼎的Kite Pharma。

同年12月,日本烟草调整战略,把XenoMouse技术相关权力返回给Abgenix。重新整合、加强了知识产权的Abgenix也开始广泛地和其他生物技术和制药公司合作。Abgenix的合作伙伴包括辉瑞、安进、Chiron(2006年被诺华收购),CuraGen(2009年被Celldex收购), HGS(2012年被GSK吞并)以及Medimmune(2007年成为阿斯利康德子公司)。其中最主要的是两个大规模合作。 第一个是在2003年与阿斯利康签订的战略合作协议:针对癌症中的至多36个靶点,Abgenix开发抗体药,完成早期临床前实验,阿斯利康再从中选出合适的候选药物,继续开发。Abgenix因此获得了1亿美元的股权投资,并有机会在每个蛋白药上获取最多5.1千万美元的里程碑付款。销售提成另算。

第二个重要合作则决定了Abgenix 的命运。2000年Abgenix和西雅图的Immunex协议共同开发ABX-EGF或panitumumab(今天市场上的Vectibix), 一个以EGFR为靶点的单抗抗癌药。但在2002年7月,安进因为Enbrel蛋白药的缘故而收购了Immunex, 也同时接手了这份协议。2003年10月,双方对协议做了一些修订:双方平摊所有费用、责任和利益,但安进对ABX-EGF的开发和商业执行拥有最后决定权。这个协议对Abgenix非常不利。如果panitumumab不能很快上市创收,亦或安进决定再多做几个三期临床试验,财力远远比不上安进的Abgenix可能会耗尽所有资金,而被彻底拖垮。值得庆幸的是,这种情况并没有发生。

到2005年时,panitumumab已经处于三期临床试验收尾阶段。已有的二期临床数据显示10%的结肠癌患者经过单药治疗后出现肿瘤萎缩。安进计划申请的第一个适应症是结肠癌的第3线治疗。

除了panitumumab, Abgenix管线里的自主研发和合作研发的单抗候选药还有9个在临床阶段。其中比较重要的是安进的另一款防止骨质流失的蛋白药AMG162,也正在临床三期试验阶段。它就是后来的Prolia和Xgeva。这个合作的具体条款没有被披露,但无疑是安进后来决定收购Abgenix的另一个主要原因。

Abgenix在股市上募资也很成功,仅在2000年通过三次发行新股票募得将近7亿美金。在2000年以后,因为美股开始下滑,Abgenix的主要募资方式调整为发行可换股债券和对外战略合作。

Abgenix通过一系列的公司收购引进了一些相关的技术:加速抗体筛选的SLAM技术、针对细胞内靶蛋白产生抗体的技术、具有酶和抗体双重属性的催化抗体技术。然而这些技术后来并不成功,没能给Abgenix提供战略性的帮助。

2005:安进的收购

2005年12月,安进以高出市值54%的22亿美元的总价格收购了Abgenix。安进看中的是Panitumumab项目和XenoMouse技术,以及避免将来在Denosumab (AMG162)项目上支付高额的里程碑费和销售提成。安进对Abgenix管线中的其它项目并不感兴趣。2006年3月,在完成了对Abgenix的并购后,安进就立刻裁掉了其83名(约25%的)员工。

2006年9月,panitumumab终于得到美国FDA批准,开始在市场上以Vectibix的商品名销售。它的第一个被批准的适应症是结肠癌。这是一个重要的里程碑——它标志着来自小鼠的全人源抗体第一次作为药品被批准上市。从1994年HuMAb和XenoMouse技术建立开始,历经12年的曲折历程,转基因小鼠衍生的全人源抗体药正式登台亮相。这仅仅只是一个开始。两个公司开拓的技术和产品将给世界上越来越多的患者带来福音。

安进对Vectibix的前景充满了乐观,预测其最高全球销售额每年可达20亿美元。但这个愿景从来都没有达成。Vectibix在2017年的全球销售额只增长到6.42亿美元。造成理想和现实的巨大差距有多种原因:安进调整战略,不再为Vectibix申请更多的适应症;靶向EGFR的竞争空间比较拥挤,竞争产品包括单抗药Erbitux和小分子药Tarceva, 要从中杀出一条血路不容易;另外,panitumumab抗体本身或许也存在问题——Panitumumab抗体是IgG2 亚型,只能起到阻断信号传导的作用,但杀死癌细胞的功能较弱(正如前文提到的,IgG1和IgG3亚型对肿瘤细胞的杀伤力更强,市场上大部分单抗药都是IgG1亚型)。

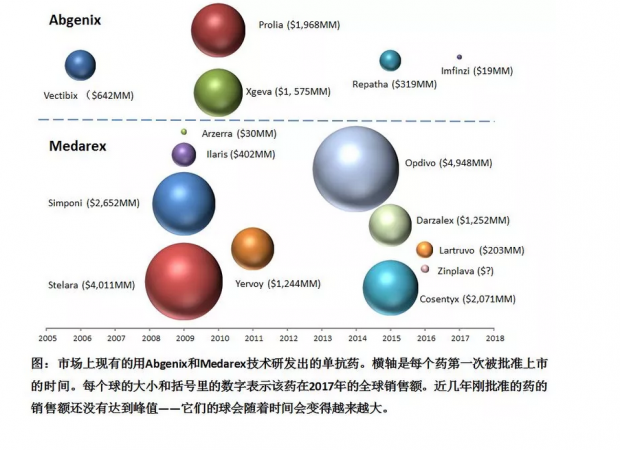

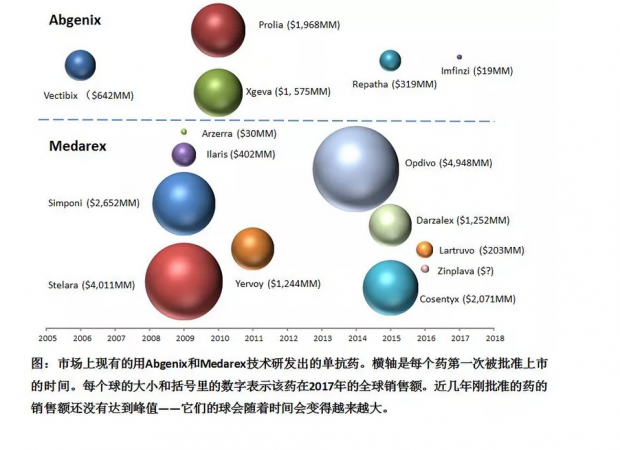

然而安进收购Abgenix绝对不是一个亏钱的买卖。2017年,安进销售额最多的前12名产品中有4个是XenoMouse技术产生的抗体药:Prolia, Xgeva, Vectibix和Repatha(靶向PCSK9的降脂药)。这四个药2017年的销售额加起来达到45亿美元,占安进所有产品销售额的21%。更重要的是,这四个产品(实际是三个单抗药,Prolia和Xgeva是同一种单抗)都是在2006年以后批准上市的,至少有三个产品的销售额还没有达到峰值。它们代表着安进的近期未来。

Abgenix以前的母公司Cell Genesys从1998年开始陆陆续续地出售Abgenix的股票,以支持自己的运营。Abgenix成为Cell Genesys的自动取款机。在2000年股市泡沫破裂之前,Abgenix股价飞涨,也给Cell Genesys带来了从股市提款的好时机。Cell Genesys拥有Abgenix的股权从最开始的56%逐步减持到12%,获益现金2.5亿美元。在随后的几年里,Cell Geneys 又数次出售Abgenix的股票。它的最后一笔获益是在安进收购Abgenix后得到现金6.3 千万美元。从经济角度上看,分拆Abgenix让Cell Genesys赚得盆满钵满。但遗憾的是,从Abgenix身上赚得的近4亿美元还是拯救不了Cell Genesys。

Cell Genesys后期的主要方向是开发以细胞为基础的癌症疫苗。治疗性癌症疫苗将来有一天经过不断改进后一定会成功,但在21世纪第一个10年里,这个领域里的生物技术公司纷纷倒毙,留下了遍地残骸。Cell Genesys就是其中之一。2008年10月,Cell Genesys宣布前列腺癌GVAX疫苗的三期临床试验失败。公司大幅裁员,股票价格跌到每股17美分。2009年6月,Cell Genesys被BioSante公司以3800万美元的价格收购。

Medarex和Abgenix最后的比较

2005年是Abgenix独立存在的最后一年。我们有必要在这个时间节点对两个公司在技术上做一下比较。虽然Abgenix的Vectibix早一步上市,但或是由于亚克波维茨的过早离开,或是其它未知原因,2005年的Abgenix与Medarex相比在技术上已处于劣势,具体表现在三个方面:

1)引进技术的成功率

除了各自建立的转基因小鼠技术平台外,两个公司在1997年以后或者通过收购小公司,或者通过引进授权,都开始引进外来技术。 Medarex引进了TC小鼠技术、噬菌体展示、UPT技术(属于抗体药物耦合或ADC技术)和Potelligent技术(属于抗体依赖性细胞毒性或ADCC技术);Abgenix引进了SLAM技术、细胞内抗体技术和催化抗体技术。但Abgenix引进的外来技术基本都没有成功。到2005年6月,在Abgenix的财务账目上,这三项技术的价值已几乎归零,之前对三家小公司的收购(ImmGenics, IntraImmune和Hesed Biomed)至此都以失败告终。4千多万美元的投资化为乌有。而Medarex除了噬菌体展示技术没有发挥作用外,其它几项外来技术都派上了用场:TC 小鼠技术与HuMAb技术整合,成为KM小鼠技术。到2006年9月时通过Medarex技术推至临床阶段的34个单抗候选药中,有4个来自KM技术。ADC和ADCC技术后来也帮助构建了两个进入到临床阶段的候选药(MDX-1203和MDX-1401)。

2)Medarex在候选药物数量上的优势

2006年,全世界通过转基因小鼠技术推出的单抗药一共有37个在临床试验阶段:其中来自Abgenix技术的有11个,而来自Medarex技术的有26个。两家按30%:70%的比例瓜分天下。Abgenix抗体药不如Medarex的多的原因主要有两个:一是与Medarex合作的公司多,二是Abgenix在立项或选靶方面稍有逊色,以致较多项目半路夭折。

3)Medarex的卓越运作

一般来说,噬菌体展示技术与转基因小鼠技术相比在具体操作上有一个巨大的优势,就是它的抗体筛选可以自动化。为了弥补这一缺陷,Medarex从2002年开始将从小鼠体内收集B细胞、抗体筛选、杂交瘤细胞产生的过程全部自动化。

到2005年,这一自动化过程已经成功建立并高效运转。大量重复性、耗时、费力的工作由机器人完成,科研人员可专注于更有价值的活动。成本降低,通量提高,Medarex可以承担越来越多的内部以及对外合作项目。另外,每个细胞克隆都有条码标记,利于追踪。自动化流程可以记录详细的时间表、项目进展和成本信息。这一系统可以同时执行多个项目,并迅速生成每一个项目的成本报告,以用作向每个合作者收费的依据。

Abgenix也一直想实施自动化流程,但到了2005年还没有成功。二者的成败也许是源于两个公司不同的自动化实施策略。Abgenix比较激进或者说急于求成,想用一台机器一蹴而就、从头到尾自动完成所有步骤,却一直没能实现这一目标。而Medarex则稳扎稳打,采取模块化的策略。他们把每一步先通过不同的机械和软件系统自动化,再最后整合。他们又允许流程有一定的灵活性。对于不同的抗体,他们会调整个别模块,甚至使用完全不同的模块。

如果说UltiMAb技术平台的完善已让Medarex的内力提升到了第11层,从小鼠到杂交瘤的抗体制备过程的自动化则让它打通了任督二脉。天下武功、疾病靶点不敢保证攻无不克,但也可以说是水到渠成、一触即通。

二者长达15年的竞争随着Abgenix被吞并而宣告结束。纵观两个公司的历史,一个有趣的发现是日本几家公司对它们都起着至关重要的影响:日本烟草早期对Cell Genesys/ Abgenix投资,助其获得充足的资金;麒麟啤酒与Medarex合作,将转基因小鼠抗体技术推至化境;而小野制药与Medarex的合作则引领了一场颠覆癌症医疗的技术革命。

2009:Medarex的最后一年

2009年4月,自由撰稿人Jim Edwards (现任Business Insider网站的主编)在CBS的网站上发表了一篇评论,强烈抨击Medarex公司及其高管团队。文章开门见山:“如果有一家制药公司因为其管理团队碌碌无为而给予他们丰厚的奖励,那就是Medarex。”

文章指出,从2007到2008年,Medarex 的五名高管的薪酬平均增长了10%,而公司的业绩却越来越糟。这五名高管里包括CEO Howard H. Pien和SVP Science 朗博。两人在2008年的总酬金(包括工资和股票期权)分别为510万和180万美金。文章接着指出,公司从未盈利过,累积亏损超过10亿美金。2008年Medarex在ipilimumab项目上刚刚受挫——FDA驳回了它的生物药上市申请(BLA),要求补充更多的三期临床数据;公司的股票从2008年年初的10块多跌到了低于6块。Jim Edwards认为,公司表现如此之糟,其高管应该下调薪酬才对。

我们每个人都说过错的话,下过错的结论。但Jim Edwards的批评在短短三个月之后就被事实驳斥。其实,犯错误的不只他一个人。整个股市及其背后的大大小小的投资者都严重低估了Medarex的价值。他们没有意识到Medarex已经孕育出有史以来最强大的抗体药物平台。

在文章发表时, Howard Pien(Pien 是台湾对“边”或“卞”的英文拼法)担任Medarex的CEO还不到两年。2006年,美国证券交易委员会(SEC)和其它政府部门对Medarex进行调查,核实它是否在股票期权的授予上有记帐欺诈行为。Medarex被迫重新出具从2003年至2006年的财务报表。从1987年Medarex创立时起就执掌CEO职责的Donald L. Drakeman因此在2006年11月离任。

Drakeman对Medarex的成长壮大有着不可磨灭的功绩。从1991年IPO上市,到1997年收购GenPharm,以及2000年之后的广泛对外合作,都是在他的领导下完成的。在他担任CEO期间,Medarex从一个初创企业成长为一个市值16亿美元的、具有业界最强管线的制药企业。

在经历了半年的寻找后,2007年6月Medarex任命生物医药资深管理人Pien为其新的CEO。2003年到2006年,Pien曾担任Chiron公司的CEO。 2006年,诺华收购了Chiron。在Chiron之前,他曾在GSK,雅培和默沙东担任过管理职位。Chiron和Medarex的两场被收购无疑是Pien 管理生涯中的亮点。也许是他的从容和镇定,也许是运气,Pien在这两个公司都是受命于危机之中, 却在短期内(Chiron是3年,Medarex是2年)通过企业并购给股东带来深厚的回报。

就在Jim Edwards的文章发表的同时,Pien和Medarex董事会正忙着考虑百时美施贵宝(BMS)的收购意向。

按照2008年的销售额排名,在全球各大制药公司中,BMS位居第九。当时它的年销售额最大的两个产品是抗血栓药Plavix(52亿美元/年)和精神病药Abilify(22亿美元/年)。然而同其它大型制药企业一样,BMS当时也正站在“专利到期悬崖”的边缘——Plavix将于2011年底失去专利保护。如何弥补即将损失的大笔销售额成为BMS的当务之急。

从2007年起,BMS开始宣传并执行“珍珠链”(String of Pearls)策略, 即确认几个核心疾病领域,然后通过一连串小规模的收购或合作,引进新产品或新技术,加强BMS在这几个领域的优势。“珍珠链”策略避开大的收购,每次收购只添加一个或几个产品或技术。多年以后,业界普遍认为BMS“珍珠链”战略的最大成果是购买了Medarex。

2008年12月初,Medarex和BMS进入了新一轮谈判,讨论开展新的项目合作。两个公司的科研和开发团队已经一起合作了3年,彼此了解,相互信任。2009年3月,BMS的意向开始从项目合作向企业并购转变。4月9日,BMS提议以每股9-10美元的价格(12-13亿美元的总价格)收购Medarex。Medarex一天前的收盘价为5.39美元,也就是说,BMS提出的收购价比市价高出67-86%。

4月24日,Pien代表Medarex拒绝了BMS的提议:“这个价格无法让我们继续讨论并购事宜。”

BMS的管理团队对Medarex的拒绝感到惊讶。他们开始系统地、全面地调查分析Medarex, 越调查他们就越感兴趣。他们意识到Medarex是一个巨大的金矿。收购它不仅仅能获得几个产品、加强管线,更重要的是它能升级BMS研发生物药的能力。Medarex的UltiMAb技术平台已经被证明是成功的——到2009年由UltiMAb技术产生的3个抗体药已经在市场上销售:强生和先灵葆雅的Simponi,强生的Stelara, 和诺华的Ilaris。Madarex 的生物药管线包括6个临床阶段、16个临床前阶段的单抗药,以及至少4个转让出去的临床阶段的抗体药。而且,Madarex 的管线药物集中在癌症和自身免疫疾病领域,这也和BMS的战略重点吻合。BMS还意识到,Medarex带来的价值将远不止这些: 它还拥有Genmab公司的5.1%的股权; 生产蛋白药的设施、空间、能力和人才梯队; 其合作公司未来将支付的源源不断的技术转让费和销售提成……

BMS提出在修改买价之前, 需要扩大双方以前签定的保密协议的覆盖范围, 以便能够更好地做尽职调查。4月底双方完成了协议修订。

5月13日,BMS把价格提高到12美元,比Medarex股票12日6.4元的收盘价高出88%。Pien再次拒绝,说董事会认为价格还是过低。

5月20日,BMS将价格再次提到15美元,包括11美元的现金和4美元的未来或有款。这4美元的兑现与否取决于收购后ipilimumab是否被FDA批准。Pien在5月22日回复,要价13美元全现金。BMS提出需要做更多的尽职调研。

6月3日至4日,两个公司的高层开会。Medarex作了一个详细的包括管线、资产、技术、和生产能力的公司介绍。

6月15日,BMS把买价提议为13+1,其中1美元为ipilimumab的或有款。这时Medarex的股价已经升到7.13美元。Medarex 觉得BMS的新的提议仍“缺乏吸引力”。

6月底,BMS出价15美元。

7月22日,在又一轮谈判之后,两个公司宣布BMS将以每股16美元全现金,即24亿美金的总价格收购Medarex。

短短不到4个月的时间里,Pien和董事会为公司的股东们多争取了60%的利益。然而,在今天看来,Medarex还是把自己卖得过早,卖得过于便宜。

2009年的那四场并购

2009年注定是改变世界医药工业格局的一年。在美国次贷危机全面爆发的那一年里,发生了医药行业四场主要的并购,而且每场并购都影响深远,直到今天还余波未了,甚至还会延续到未来。

1月26日,辉瑞宣布以近667亿美元的价格收购惠氏制药公司(Wyeth)。

3月9日,默沙东宣布以411亿美元价格收购先灵葆雅(Schering-Plough)。

3月26日,罗氏宣布以437亿美元的价格收购它尚未拥有的44.1%的基因泰克股份。

在这些超级并购的喧嚣声中, 当BMS于7月22日宣布以24亿美金的价格收购Medarex时,人们并没有给予它太多的关注。

2000年以后,各个跨国制药公司开始意识到,大分子药将逐渐取代小分子药而占据市场主导地位。开发蛋白药不是传统制药公司的特长,但他们必须要进入这一领域,否则将被历史淘汰。这几场并购就是发生在这样的时代背景下。

公司之间合并的唯一原因应该是实现“协同效应”(synergy)。但协同效应这个概念经常是飘忽不定,难以捕捉的。从字面上解释,协同效应是1加1大于2,即两个公司合并后创造的价值大于他们各自为战、独立创造的价值之和。在医药行业的并购中,协同效应几乎涵盖了一切:

- 实现更大的规模经济和范围经济(Economies of scale & economies of scope);

- 节省冗余成本(它往往涉及到大规模的裁员);

- 更有效率地利用销售渠道或生产能力;

- 合并后信用评级的提高能降低公司借债的利息;

- 国家或地域性差异而带来的合理避税;

- 与供应商、医保公司和其它上下游公司议价能力的增长;

- 为产品互补或联合应用降低障碍…...

有一个经常被忽视的理念就是:协同效应因人而异。一个被收购方,对于不同买家的价值可能是不一样的。

辉瑞收购惠氏虽然当时多被诟病,但它确实取得了一些协同效应。这场并购可以降低运作成本40亿美元,但更大的好处是它加快了辉瑞进军生物药领域的步伐。在并购之前,辉瑞生产和研发蛋白药的能力非常有限。在生产和提纯蛋白药的过程中的几个关键步骤辉瑞都不拥有专利,每年需要支付巨额的专利许可费。收购惠氏不但让辉瑞一下子拥有了两个重磅生物药——Enbrel和Prevnar, 而且还免掉了专利许可费的重荷。

有时,吞并之后的协同效应并非立竿见影、显而易见,往往多年之后才会浮出水面。默沙东和先灵葆雅的合并就是这样一个例子。2012年,《福布斯》杂志还撰文,质疑默沙东买先灵葆雅是否明智。购买后,先灵葆雅的资产和管线项目接二连三地出现问题。但真正让那场并购物有所值的是一个几度濒临放弃的项目——pembrolizumab或K药。

2007年,先灵葆雅以144亿美元的价格收购了Organon, 以加强其生物药的管线。而Organon管线里的pembrolizumab项目,一直没有引起先灵葆雅的重视。Pembrolizumab实际上是靶向PD1的人源化单抗——鼠源抗体的抗原结合区被嫁接到人源抗体的骨架上。

2009年默沙东收购先灵葆雅后,这个项目被叫停,放在了“对外转让”的名单上。只有当默沙东得知Yervoy和O药在临床试验中取得的良好数据后,才如梦初醒,重新启动pembrolizumab项目。由于临床试验设计大胆合理(比如生物标记物的使用),上市申报策略英明(比如获得快速通道指定),K药后来居上,反而首先得到美国FDA批准,并在适应症审批上取得了优势。K药在2017年的销售额为38亿美元,而且涨势迅猛,仅在今年第二季度就卖出将近17亿美元。(根据2017年1月份达成的专利诉讼和解协议,默沙东需要支付这17亿美元的6.5%或约1.1亿美元给BMS和小野制药。从2017年起,默沙东将在10年内持续支付销售提成,以此作为专利授权费,其中2024-2026年的提成率将降为2.5%。)

在这四起并购中,BMS对Medarex的收购无疑是回报率最大的。不考虑别的,仅O药在2017年的销售额就达到49亿美元,已超过Medarex收购价的两倍。

在2009年,Nivolumab或O药还处于一期临床试验阶段。虽然朗博对这个项目充满信心和激情,但BMS的管理层并没有把很多价值分配到这个项目上。打个比方:好比一个男孩娶了邻家女孩。新娘貌美能干,带来的嫁妆也价值不菲,可遇不可求的是,她手里还攥着一张刚买的彩票,而那张彩票没几天居然中了大奖。除了羡慕嫉妒恨,你不得不承认BMS既有眼光又有运气。

BMS的运气也体现在收购的时间点上。从7月22日BMS宣布收购Medarex,到9月1日BMS完成收购的40天里,发生了一件重要事件:O药的一期临床试验数据终于揭晓,并预示了其广阔的应用前景。

那年夏季的一天,朗博飞到东海岸。他坐在约翰霍普金斯大学的会议室中,和几个医生一起评估刚出来的一期临床数据。在这个临床试验中,O药,当时还被称为MDX-1106, 第一次被显示在多轮给药(剂量递增)的情况下,对除了黑色素瘤之外的几个癌症——包括肾癌和肺癌——也有疗效。从CT照片上看,一个肾细胞癌病人的肿瘤在三次给药后的半年里几乎完全消失;而另一个病人的结肠癌竟然无影无踪,连续两年的复查也检测不到癌症的迹象;一个非小细胞肺癌的患者的肿瘤明显变小......朗博先是震惊,继而欣喜若狂。这是他人生中最幸福的时刻之一。

这一时刻如果发生在一个月前,BMS对Medarex的收购价格是否会上涨,甚至Medarex是否还会决定被收购,我们无从判断。历史总是充满了偶然性,一不留神就会沿着另一个岔路奔腾而去,空留下许多唏嘘和感叹。

在签协议时BMS最看重的是Yervoy项目。而在2009年,Yervoy的下一个三期临床数据还至少要等一年才能出来。BMS决定在这个时间点购买Medarex,是因为他们知道,等三期数据出来时再动手很可能要付出更大的代价。

直到两年以后,Yervoy才被FDA批准。Yervoy也具有划时代的意义。它是第一个上市的检查点抑制剂。没有Yervoy的成功,O药和K药的项目可能都不会开展下去。

今天的免疫肿瘤药物的如日中天离不开2009年那几场并购:销售额占前三位的是默沙东/先灵葆雅的K药,BMS/Medarex的O药和罗氏/基因泰克的Tecentriq (靶向PD-L1的单抗药)。而Medarex无疑是这场革命的先锋。

2009年是Medarex作为独立公司存在的最后一年,但它的UltiMAb技术平台及其衍生药物的深远影响才初见端倪。

历史的余响

“江南几度梅花发,人在天涯鬓已斑。”一眨眼已到了2018年。朗博仍在BMS工作,现任生物药研发的资深副总裁和抗癌药发现部的主任。BMS相当于原Medarex的分支,在加州有三个科研中心,已从2009年的40人扩展到今天的300多人。

迄今,全球共有23个全人源单抗药被批准上市,其中通过噬菌体展示技术推出的抗体有6个,通过转基因小鼠技术推出的有17个。而这17个抗体药中,10个来自Medarex的技术,5个来自Abgenix的技术。2017年,由Medarex技术产生的所有抗体药的全球销售额为168亿美元,由Abgenix技术产生的全球销售额为45亿美元。源于两个小鼠公司的213亿美元的蛋白药年销售额,已超过了很多第三世界国家的GDP。

朗博在今年三月的一次电台访谈中说道,“一个科学家一生中能研制开发一个药物上市都是很幸运的。而我是特别幸运——在我接触的项目中,目前已经有10个单抗药被FDA批准。”

2009年,在Medarex和Abgenix退隐之后,江湖上又出现第三只小鼠。

Regeneron的科研团队另辟蹊径,直接用人的载有抗体重链可变区和轻链可变区基因群的染色体片断置换相应的小鼠染色体片断,产生VelocImmune小鼠。其优势是抗体多样性也达到第11层,而且小鼠产生的B细胞数量和抗体量与野生小鼠没有任何区别。由于VelocImmune小鼠出道较晚,市场上的全人源抗体药现在只有两个来自这一技术:alirocumab(Praluent, PCSK9靶向单抗)和dupilumab(Dupixent,IL-4受体靶向单抗)。

Medarex和Abgenix技术衍生的产品最值得称颂的并不是它们有多少亿的销售额,而是它们挽救了成千上万的病人的生命,改变了更多人的命运。

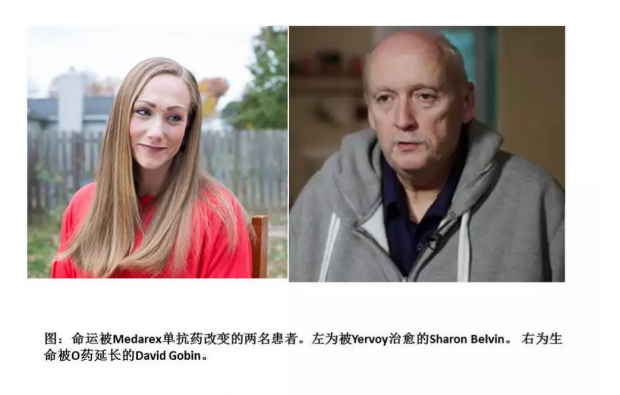

2004年,22岁的Sharon Belvin在她婚礼前的两周被确诊为黑色素瘤晚期。当所有的化疗、放疗和其它的药物治疗手段都不能阻止癌症继续恶化时,她参加了Yervoy的临床试验。一年以后,她的体内已经检查不到任何肿瘤的迹象。如今她已是两个孩子的母亲。

今年68岁的David Gobin是另一位检查点抑制剂造就的癌症“超级幸存者”。2008年他被诊断出肺癌。O药把他从死亡的边缘拉了回来。虽然肿瘤还没有完全在他体内消失,但他的日常生活已经和常人没有两样。癌症成为可以控制的慢性病。他说,“有一天我会死去,但多半是因为衰老,而不会是因为癌症。”

在Medarex和Abgenix被收购后,UltiMAb和XenoMouse技术平台分别在BMS和安进内部不断地升级换代,但它们的对外转让、使用受到了限制。2015年,Medarex的第一个转基因小鼠专利到期。与此同时,新的转基因小鼠抗体技术已开始在民间成长起来。Harbour BioMed, Kymab, Ablexis和TRIANNI等几个新创公司建立了下一代转基因小鼠单抗技术。OMT等正在开发转基因大鼠单抗技术。Adimab、Distributed Bio等公司则致力于完善新的抗体技术并以此推出新的人源抗体药。如何产生人源抗体已不再是一个难关,工业界更加关注的是如何改进筛选抗体的方法,从而能更有效率地选出功能性强、成药性高的单抗药。

Medarex和Abgenix两个公司虽早已不复存在,但它们留下的技术、人才、知识和经验早已渗入今天的生物医药创新生态圈的各个角落。千千万万个医药人正在前赴后继——从每一次移液做起,在每一次跑胶中前行,在漫长的煎熬和挫折中追逐希望和梦想,在大量的重复和枯燥中打磨出流光溢彩。历史的车轮仍滚滚向前,等待着下一个技术平台千锤百炼中锋芒毕露,见证着又一批神奇药物九死一生后破茧而出。(全文完)

附:

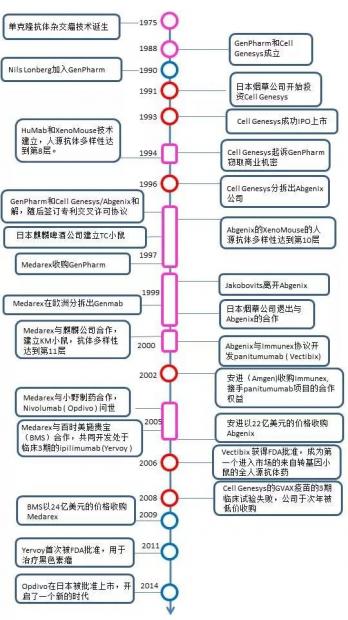

两个公司的大事纪。时间轴左侧以Genpharm/Medarex为主,右侧以Cell Genesys/Abgenix为主。

致谢:

Nils Lonberg博士在百忙之中抽出时间通过电话、email和我讨论,回答我的问题,使我受益匪浅。谨在此表示衷心感谢。

我还要感谢每一位阅读过这一系列的朋友。谢谢你耐心地陪我一起走过这段历程。

澄清

这一系列的第一篇里比较过由噬菌体展示和转基因小鼠两种技术推出的单抗药的成药性和产品优势。这部分内容的主要依据是下面最后一篇参考文献(29)。有一点需要澄清的是,由于样本不够大,两种技术衍生的抗体药在生物物理特性上没有达到统计学意义上的显著差异。感谢华人抗体协会的刘波博士的讨论和指正。

参考资料:

1.

2. Kohler G, Milstein C: Continuous cultures of fused cells secreting antibody of predefined specificity. Nature 1975, 256(5517):495-497.

3. Ishida Y, Agata Y, Shibahara K, Honjo T: Induced expression of PD-1, a novel member of the immunoglobulin gene superfamily, upon programmed cell death. EMBO J 1992, 11(11):3887-3895.

4. Taylor LD, Carmack CE, Schramm SR, Mashayekh R, Higgins KM, Kuo CC, Woodhouse C, Kay RM, Lonberg N: A transgenic mouse that expresses a diversity of human sequence heavy and light chain immunoglobulins. Nucleic Acids Res 1992, 20(23):6287-6295.

5. Choi TK, Hollenbach PW, Pearson BE, Ueda RM, Weddell GN, Kurahara CG, Woodhouse CS, Kay RM, Loring JF: Transgenic mice containing a human heavy chain immunoglobulin gene fragment cloned in a yeast artificial chromosome. Nature genetics 1993, 4(2):117-123.

6. Green LL, Hardy MC, Maynard-Currie CE, Tsuda H, Louie DM, Mendez MJ, Abderrahim H, Noguchi M, Smith DH, Zeng Y et al: Antigen-specific human monoclonal antibodies from mice engineered with human Ig heavy and light chain YACs. Nature genetics 1994, 7(1):13-21.

7. Lonberg N, Taylor LD, Harding FA, Trounstine M, Higgins KM, Schramm SR, Kuo CC, Mashayekh R, Wymore K, McCabe JG et al: Antigen-specific human antibodies from mice comprising four distinct genetic modifications. Nature 1994, 368(6474):856-859.

8. Fishwild DM, O'Donnell SL, Bengoechea T, Hudson DV, Harding F, Bernhard SL, Jones D, Kay RM, Higgins KM, Schramm SR et al: High-avidity human IgG kappa monoclonal antibodies from a novel strain of minilocus transgenic mice. Nat Biotechnol 1996, 14(7):845-851.

9. Mendez MJ, Green LL, Corvalan JR, Jia XC, Maynard-Currie CE, Yang XD, Gallo ML, Louie DM, Lee DV, Erickson KL et al: Functional transplant of megabase human immunoglobulin loci recapitulates human antibody response in mice. Nature genetics 1997, 15(2):146-156.

10. Sano T, Nagayama A, Ogawa T, Ishida I, Okada Y: Transgenic potato expressing a double-stranded RNA-specific ribonuclease is resistant to potato spindle tuber viroid. Nat Biotechnol 1997, 15(12):1290-1294.

11. Tomizuka K, Yoshida H, Uejima H, Kugoh H, Sato K, Ohguma A, Hayasaka M, Hanaoka K, Oshimura M, Ishida I: Functional expression and germline transmission of a human chromosome fragment in chimaeric mice. Nature genetics 1997, 16(2):133-143.

12. Dong H, Zhu G, Tamada K, Chen L: B7-H1, a third member of the B7 family, co-stimulates T-cell proliferation and interleukin-10 secretion. Nat Med 1999, 5(12):1365-1369.

13. Tomizuka K, Shinohara T, Yoshida H, Uejima H, Ohguma A, Tanaka S, Sato K, Oshimura M, Ishida I: Double trans-chromosomic mice: maintenance of two individual human chromosome fragments containing Ig heavy and kappa loci and expression of fully human antibodies. Proceedings of the National Academy of Sciences of the United States of America 2000, 97(2):722-727.

14. Dong H, Strome SE, Salomao DR, Tamura H, Hirano F, Flies DB, Roche PC, Lu J, Zhu G, Tamada K et al: Tumor-associated B7-H1 promotes T-cell apoptosis: a potential mechanism of immune evasion. Nat Med 2002, 8(8):793-800.

15. Ishida I, Tomizuka K, Yoshida H, Tahara T, Takahashi N, Ohguma A, Tanaka S, Umehashi M, Maeda H, Nozaki C et al: Production of human monoclonal and polyclonal antibodies in TransChromo animals. Cloning Stem Cells 2002, 4(1):91-102.

16. Lonberg N: Human antibodies from transgenic animals. Nat Biotechnol 2005, 23(9):1117-1125.

17. Lonberg N: Research Programs: Focus on Clinical Candidates. In.: Medarex; 2005.

18. Paul K: Medarex, Inc. Initiation of Coverage. In.; 2005.

19. Handbook of Bioentrepreneurship: Springer; 2008.

20. Zeller C: The Expectations on Mice - Rivalry and Collaboration in an Emerging Technological Arena. In: ESPACE. ; 2008.

21. Zeller C: The Billion Mice - Rivalry and Collaboration in a Rising Technological Arena. In: ESPACE. ; 2008.

22. Recombinant Antibodies for Immunotherapy: Cambridge University Press; 2009.

23. Edwards J: Medarex Execs Got 10% Pay Raise Despite Delivering Nothing. In. MoneyWatch / CBS; 2009.

24. Ahn MJL, Alan; Wu, Wei; Rahman, Masum: Medarex: Realizing Its Potential? In: Building the Case for Biotechnology. Logos Press; 2010: 17-35.

25. Silverman E: Immunotherapy Medicines Are Producing Cancer Super-Survivors. In: The Wall Street Journal. 2014.

26. Winslow R: How the Promise of Immunotherapy Is Transforming Oncology. In: The Wall Street Journal. 2014.

27. Booth B: Human Antibody Discovery: Of Mice And Phage. In: Forbes. 2017.

28. Hass J: Bristol/Medarex: A Transformational Acquisition Rooted in Collaboration. In: In Vivo Pharma Intelligence | informa. 2017.

29. Jain T, Sun T, Durand S, Hall A, Houston NR, Nett JH, Sharkey B, Bobrowicz B, Caffry I, Yu Y et al: Biophysical properties of the clinical-stage antibody landscape. Proceedings of the National Academy of Sciences of the United States of America 2017, 114(5):944-949.

▼▼▼点击此处,直达知识分子诺奖主页。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}