阅读:0

听报道

如何遏制生物多样性丧失,实现自然受益的转型发展,是全球共同关注的热点 | 图源:

导 读

2021年3月,联合国统计委员会将生态系统生产总值(GEP)纳入最新的国际统计标准环境经济核算体系——生态系统核算(SEEA-EA)之中,该标准是否有机会在即将开始的“2020年后全球生物多样性框架”中占据一席之地?

《知识分子》特邀GEP概念的提出者之一、跟随生物多样性国际进程三十余年的朱春全博士,阐述其艰难的主流化之旅。

撰文 | 朱春全(世界经济论坛北京代表处)

责编 | 冯灏

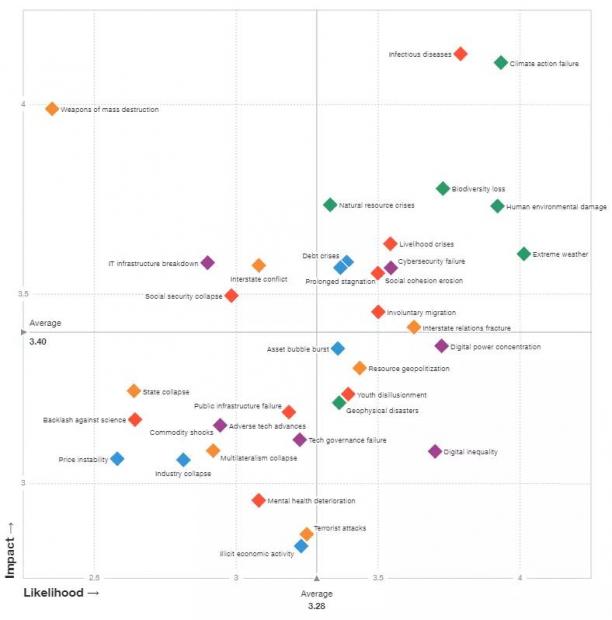

人类的生存和良好生活离不开自然。自然对人类的大多数贡献是不能被完全替代,甚至,有些是完全不可替代的 [1]。生物多样性丧失和生态系统崩溃是全球影响最大和最有可能发生的五大风险之一 [2]。

调查对象被要求在1到5的范围内评估单个全球风险的可能性,1表示极不可能发生的风险,5表示未来十年内极有可能发生的风险;他们还评估了每种全球风险的影响,范围为1到5,1代表最小影响,5代表灾难性影响 | 图源:文献[2]

目前,全球约有100万动植物物种因人类活动而面临灭绝的风险,物种灭绝的速度是过去千万年平均速度的数十甚至数百倍,且有不断加速的趋势。同时,全球75%的陆地表面发生了巨大改变,66%的海域正累积越来越大的负面影响,85%以上的湿地面积已经丧失,生物多样性包括物种内的多样性、物种间的多样性和生态系统多样性都在恶化 [1]。

如何遏制生物多样性丧失,实现自然受益的转型发展,是全球共同关注的热点。

1 “昆明目标” 的目标14和15

近30年来,关于自然资产、生物多样性和生态系统服务价值核算相关领域的研究十分活跃,特别是其中的生态系统服务价值核算与评估。

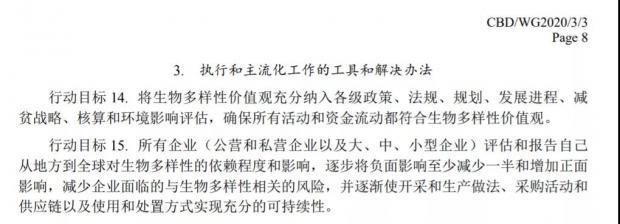

在《生物多样性公约》框架下,2010年达成的2011-2020年20个“爱知目标”中(因COP10在日本爱知县举办而得名),生物多样性价值核算被列为目标1和2 [8],而全球正在昆明讨论的2020年后全球生物多样性框架中,则把生物多样性价值核算列为行动目标14和15 [9]。

其学术概念的起源可以追溯至1997年,Robert Costanza 等学者在《自然》杂志上发表论文,首次对全球生态系统服务价值进行估算 [3]。同年,Gretchen Daily 等学者首次对自然资本和生态系统服务进行了系统的研究和梳理,自然资本项目的目标是在所有重大决策中体现 “自然价值” 的贡献,最终通过激励更多和更有针对性的自然资本投资来改善人类和自然的福祉。他们研究开发了InVest模型作为核算生态系统服务的工具,以空间数据为基础,将多种生态系统服务功能量化并以地图的形式表达出来,实现了生态系统服务功能量化评估的空间化和动态化。

而在政府层面,英国在2011年组织了500多位科学家对英格兰、苏格兰、北爱尔兰和威尔士过去60年各种生态系统进行了全面的评估,同时也对海外生态系统的依赖程度就进行了评估 [4]。2012年,澳大利亚的维多利亚省也应用联合国环境经济核算框架下对本省的土地和生态系统核算的实践进行了总结 [5]。

在联合国机制推动下,《2012年环境经济核算体系:中心框架》(SEEA-CF)和《环境经济核算体系:生态系统核算》(SEEA-EA)国际统计核算标准得以制定 [6,7]。

但是,迄今为止,生物多样性各缔约方对于具体的核算体系和核算指标尚未达成一致,需要在计划于明年1-2月组织的技术讨论中进一步明确。

2 以十年为期的标准核算之路

过去的几百年间,人类历经四次工业浪潮,对自然的需求不断增加,干预自然和改变自然的能力不断增强。土地和海洋利用的改变、生物资源过度利用、气候变化、环境污染和外来入侵物种是导致全球生物多样性丧失的五大直接驱动因素 [1]。

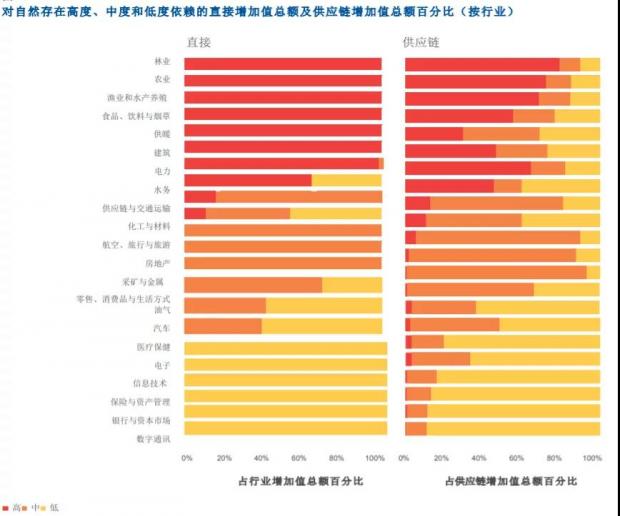

目前,陆地面积的三分之一都用于农牧业生产,人类养殖的动物数量远远超过大自然中的野生动物的数量。全球人口数量已接近80亿,预测这一数字到2050年将超过90亿。如果目前的生产、生活和消费方式没有根本性转变,人类改变自然的范围和影响强度也将与日俱增。世界经济论坛新自然经济报告指出,全球所有产业直接或间接依赖自然,显示超过一半以上的GDP(44万亿美元)高度和中度依赖自然资本和生态系统服务,面临自然损失的风险。

全球22个行业面临自然损失风险的增加值总额比例 | 图源:文献[10]

自然资本是可持续发展理念主流化之后提出的重要概念之一 [11]。1992年里约地球峰会之后,可持续发展理念就成为全球的优先议题 [12,13]。在随后关于评估和衡量可持续发展概念的讨论中,联合国为综合环境和经济核算制定概念和方法,作为国际上开展该领域工作的基础,并由此提出了《1993年综合环境和经济核算体系》。

经过十年的试点和研究,国民核算手册对可持续发展观进行了概念梳理(SEEA 2003),即可持续发展的三支柱论、生态论和资本论。

其中,三支柱论是指同时实现经济、社会和环境的可持续;生态论是指经济和社会系统是全球环境的子系统,所以,经济和社会的可持续性从属于环境的可持续性,发展是指生态系统做出适应性反应动态能力的维护,可持续性的关键是生态系统对外界干扰和变化做出弹性反应的能力、人类活动对生态系统的压力、生态系统对这些人类压力的反应;资本论指可持续发展是通过替代或保持财富的源泉确保人均国民财富不下降的发展。财富的源泉即生产的资本、人力资本、社会资本和自然资本的存量。

值得注意的是,环境经济综合核算开始把自然资本纳入环境经济核算体系,并视为财富的源泉之一 [14]。

又过了十年,联合国、欧洲委员会、国际货币基金组织、经济合作与发展组织、联合国粮农组织和世界银行等终于在2013年正式发布《2012年环境经济核算体系-中心框架》(SEEA-CF)国际统计核算标准,该版与1993和2003年两版的最大区别是把生态系统核算独立出来。

该核算体系历经九年,在中国等五个国家开展试点和研究工作的基础上,经过全球咨询,《环境经济核算体系——生态系统核算》(SEEA-EA)于2021年3月正式发布。2021年3月,联合国统计委员会第五十二届会议通过了《环境经济核算体系——生态系统核算》(SEEA-EA),以一致的标准从物质和货币角度衡量生态系统的范围、状况和服务,明确了生态系统对经济和福祉的贡献。

3 国际标准的中国化,中国标准的国际化

这一环境经济核算体系把环境的负外部性纳入国民经济核算(GDP)并考虑自然资源的盈余或亏缺,成为中国 “绿色GDP” 核算的基础。

自2004年起,中国开展了绿色国民经济核算和中国森林资源核算研究等研究和实践 [15,16,17]。2010年以来,由世界银行主导的财富核算与生态系统服务价值评估(WAVES)全球伙伴关系,通过在发展规划和国民经济核算体系中把自然资本主流化,以此来推动可持续发展,主要目标包括在试点国家开发生态系统核算和评估方法,推动自然资本核算的应用,建立全球信息平台等。WAVES的理论基础是联合国《2012环境经济核算体系-中心框架》(SEEA-CF)国际标准,根据该标准推动建立自然资产账户,研究示范核算方法。最近,又陆续出版了一系列报告推动生物多样性价值核算的主流化 [18]。

然而,SEEA-CF未能在中国本土化和机制化。“十一五” 期间,绿色GDP核算体系曾在10个省市试点,当时,各地方唯GDP论英雄,最终,只有三个省份公布了试点的结果。时至今日,国家统计局依然仅核算各省市自治区的GDP,绿色GDP核算则止步于研究试点。

2013年,中国科学院生态环境研究中心和世界自然保护联盟(IUCN)中国代表处等联合提出了生态系统生产总值(GEP)的概念,相关单位在不同地理和行政区域开展了试点和示范 [19,20,21]。中国科学院生态环境研究中心和生态环境部环境规划院联合制定了《陆地生态系统生产总值(GEP)核算技术指南》[22]。

经过多年的努力和推广,GEP被联合国SEEA-EA采纳,并推荐各国作为生态系统核算的宏观指标,然而,其实践层面的接受和认可度仍然很低。

此外,GEP核算和绿色GDP之间,还存在一些概念上的误解和模糊认识。例如,二者是量纲不一致的,不能简单加总比值;GEP也不是越高越好;关于海洋生态系统的GEP核算研究和示范很少,特别是对公海GEP核算尚未开展。这些都有待进一步研究、验证和澄清。

GEP之外,为了评价社会发展水平,人们探索了多种社会发展评价指标或指标体系,其中,得到广泛应用的有 “国民幸福指数”(Gross National Happiness, GNH),以衡量一个国家或地区居民生活水平、社会公平性、发展机会等方面状况;联合国发布的 “人类发展指数”(Human Development Index, HDI),综合健康、教育和生活水平三个方面,对一个国家或地区的经济社会发展的综合状况进行评价。此外,联合国开发计划署UNDP每年发布报告,对成员国的人类发展状况进行评估和公布。

经济、社会和环境系统是支撑人类可持续发展和推进生态文明的三个支柱。用绿色GDP衡量经济系统、国民幸福指数GNH衡量社会系统、用GEP衡量环境系统,三个相对独立的宏观指标来核算与评价地方、国家、区域和全球可持续发展目标的实现程度,也可以用于衡量推进生态文明制度建设的进步。这一设想于2012年被首先提出 [23],其中,GEP的核算理论和实际应用方面开展了大量的工作,用绿色GDP、GNH和GEP的综合核算和评价还需要开展试点、研究和推广。

4 气候变化之外的国际议题

里约地球峰会之后,应对气候变化逐渐成为世界各国政府和国际交往的优先议程,特别是在联合国政府间气候变化专门委员会(IPCC)报告和《斯特恩报告》[24] 的影响下,气候议题逐渐主流化,相较而言,各方对生物多样性的关注度却相距甚远。

借鉴推动应对全球气候变化主流化的成功经验,德国自然资源与环境保护部于2007年提出并资助了生物多样性和生态系统经济学(TEEB)研究的倡议 [25],通过研究生物多样性和生态系统货币化的理论和方法,推动生态系统服务和生物多样性价值的主流化,为政策制定提供理论依据和技术支持,发布了一系列的研究报告和政策建议,并在2010年COP10把 “生物多样性和生态系统服务价值” 纳入了联合国全球生物多样性20个 “爱知目标” 中的目标1和2。

其中,“爱知目标” 1是到2020年, 人类至少了解生物多样性的价值并且采取可能的步骤保护和利用生物多样性的价值;“爱知目标” 2是到2020年, 至少把生物多样性价值整合到国家和地方发展和减贫战略和规划过程,并且纳入适当的国家核算和报告体系。2014年,为执行相关爱知目标,并把生物多样性价值整合到国家核算体系中,公约秘书处出版了《生态系统自然资本核算快速启动工具包》[26]。

但是,这两项目标最终没能实现,共同组成了爱知的 “失败”。

正在中国昆明举办的COP15上,缔约方将谈判通过2021-2030年全球生物多样性目标,在2020年后全球生物多样性框架初稿中,生物多样性价值也被列为行动目标14和15 | 图源:文献[9]

为了配合达成有雄心、能实现和可度量的2020年后全球生物多样性框架,进一步提升生物多样性价值的主流化,联合国、各国政府、国际组织和智库陆续开展了有关生物多样性价值核算和生物多样性经济学等相关领域的研究和示范。

中国在 “生态文明思想” 指引下开展了绿色GDP、中国森林资源核算、自然资产与GEP核算理论研究和实践探索。

英国则提出了 “生物多样性经济学-达斯古普塔报告” [27],由英国财政部提供资金支持,探讨如何在经济学中考虑人类最为珍贵的自然资本。其背后的经济学原理在于,由于大部分自然商品和服务都可以免费获得,因此自然对社会的价值,及其各种商品和服务的真正价值并未体现在市场价格上。这些特点意味着我们很难追踪和描述人类行为对自己和他人、包括我们后代的影响。因此,仅靠市场机制没有办法避免对生态系统的过度利用,需要同时为自然资本的使用设置基于科学依据的数量限制 [28]。

美国保尔森基金会等机构联合发布的关于 “财政支持自然-弥补生物多样性资金短缺” 的研究报告,重点分析现有的用于生物多样性保护资金、实现生物多样性目标的资金需求、以及如何调动公共和私营资金满足这一需求,为实现未来10年的生物多样性目标提供足够的资金支持 [29];同样从财政角度出发,《自然∙可持续:生态财政转移综述》通过国家案例研究分析了生态财政补偿提出、设计与实施过程中出现的相关议题和推广的可行性 [30]。

这些报告从不同的角度研究生物多样性经济学,通过不同的领域和方式,希望支持2020年后全球生物多样性框架的制定,推动生物多样性价值的主流化。

但是,这些大量涌出的标准和核算体系,在下一个十年将依然面临如何统一、如何协调的问题,挑战依然存在。

参考文献:

1. Bongaarts, John. "IPBES, 2019. Summary for policymakers of the global assessment report on biodiversity and ecosystem services of the Intergovernmental Science‐Policy Platform on Biodiversity and Ecosystem Services." (2019): 680-681.

2. 世界经济论坛《全球风险报告》,2021年1月

3. Costanza, Robert, Ralph d'Arge, Rudolf De Groot, Stephen Farber, Monica Grasso, Bruce Hannon, Karin Limburg et al. "The value of the world's ecosystem services and natural capital." nature 387, no. 6630 (1997): 253-260.

4. Watson, R., S. Albon, R. Aspinall, M. Austen, B. Bardgett, I. Bateman, P. Berry et al. UK National Ecosystem Assessment: Technical Report. United Nations Environment Programme World Conservation Monitoring Centre, 2011.

5. Stoneham, Gary, Andrew O'Keefe, Mark Eigenraam, and David Bain. "Creating physical environmental asset accounts from markets for ecosystem conservation." Ecological Economics 82 (2012): 114-122.

6. UN, EU, IMF FAO, and WB OECD. "System of Environmental-Economic Accounting 2012: Central Framework." New York: United Nations 378 (2014).

7. UNSD (2021) System of Environmental-Economic Accounting— Ecosystem Accounting

Final Draft.

8. Secretariat of the Convention on Biological Diversity. "COP-10 Decision X/2. Secretariat of the convention on biological diversity." In Convention on Biological Diversity. 2010.

9. 2020年后全球生物多样性框架初稿,UN CBD,2021年7月

10. 世界经济论坛《新自然经济报告I-自然风险上升》,2020年1月

11. Talbot, Lee M. "The world's conservation strategy." Environmental Conservation 7, no. 4 (1980): 259-268.

12. Janerio, R. "The United Nations conference on environment and development." Journal of Architectural Education 46, no. 3 (1993): 197-198.

13. Lee, Bandy X., Finn Kjaerulf, Shannon Turner, Larry Cohen, Peter D. Donnelly, Robert Muggah, Rachel Davis et al. "Transforming our world: implementing the 2030 agenda through sustainable development goal indicators." Journal of public health policy 37, no. 1 (2016): 13-31.

14. 国民核算手册《环境经济综合核算2003》,国民核算联合国、欧洲委员会、国际货币基金组织、经济合作与发展组织和世界银行等,2003年

15. 王金南,蒋洪强,曹东,於芳著《绿色国民经济核算》,中国环境科学出版社,2009年7月

16. 中国森林资源核算及纳入绿色GDP研究项目组,2010年,绿色国民经济框架下的中国森林核算研究. 北京:中国林业出版社,国家林业局和国家统计局,2004年

17. 中国森林资源核算研究组项目组编,2015年,生态文明制度构建中的中国森林资源核算研究

18. Barbier, Edward B. "Wealth accounting, ecological capital and ecosystem services." Environment and Development Economics 18, no. 2 (2013): 133-161.

19. Developing Gross Ecosystem Product Accounting for Eco-Compensation: Technical Assistance Report. Asian Development Bank.

20. 欧阳志云,肖燚,朱春全等著《生态系统生产总值(GEP)核算理论与方法》,北京:科学出版社,2021年7月

21. Jiang, Hongqiang, Wenjun Wu, Jinnan Wang, Weishan Yang, Yueming Gao, Yang Duan, Guoxia Ma, Chunsheng Wu, and Jiacheng Shao. "Mapping global value of terrestrial ecosystem services by countries." Ecosystem Services 52 (2021): 101361.

22. 陆地生态系统生产总值(GEP)核算技术指南,中国科学院生态环境研究中心和生态环境部环境规划院,2021年5月

23. 朱春全. “以自然为本”推进生态文明, 中国(聊城)生态文明建设国际论坛主旨演讲, //赵庆忠. 生态文明看聊城, 北京: 中国社会科学出版社, 2012: 68-70.

24. Stern, Nicholas. "Stern Review: The economics of climate change." (2006).

25. Kumar, Pushpam. The economics of ecosystems and biodiversity: ecological and economic foundations. Routledge, 2012.

26. Weber, Jean-Louis. "Ecosystem natural capital accounts: a quick start package." Technical Series 77 (2014).

27. Dasgupta, Partha. The Economics of Biodiversity: the Dasgupta Review. HM Treasury, 2021.

28. 林毅夫,帕萨:生物多样性经济学——解决自然在当代经济学中的盲点,2021年4月

29. Deutz, Andrew, Geoffrey M. Heal, Rose Niu, Eric Swanson, Terry Townshend, Li Zhu, Alejandro Delmar, Alqayam Meghji, Suresh A. Sethi, and John Tobin-de la Puente. "Financing nature: Closing the global biodiversity financing gap." The Paulson Institute, The Nature Conservancy, and the Cornell Atkinson Center for Sustainability: Chicago, IL, USA (2020).

30. Busch, Jonah, Irene Ring, Monique Akullo, Oyut Amarjargal, Maud Borie, Rodrigo S. Cassola, Annabelle Cruz-Trinidad et al. "A global review of ecological fiscal transfers." Nature Sustainability (2021): 1-10.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}