撰文 | 郑颖 陈钰什

● ● ●

今年3月5日,在第十四届全国人民代表大会第三次会议上,国务院总理李强作政府工作报告。报告中提到,单位国内生产总值能耗降低3%左右,生态环境质量持续改善。

稍早之前,2月28日,国家统计局发布了《中华人民共和国2024年国民经济和社会发展统计公报》,明确单位GDP能耗强度较上年下降3.8%。根据前四年数据,如2025年的能耗强度实现3%的下降目标,我国将毫无悬念地完成十四五“能耗强度下降13.5%的目标。

但今年的政府工作报告未提及2025年的碳排放强度下降目标,根据前四年的数据计算,我国碳排放强度下降了约8.6%,而我国制定的碳排放下降目标是18%,根据目前数据预测,完成“十四五”碳排放强度目标,仍存在一定的挑战。

2025年是“十四五”收官之年,进入“十五五”后,我国将迈入能耗双控转向碳排放双控的新时期。因此,总结“十四五”经验,如何在“十五五”做好能耗”双控“与碳排放”双控“的平稳过渡,走出更好的绿色发展之路,是大家最为期待和关心的大事。

2024年8月,《加快构建碳排放双控制度体系工作方案》(以下简称《工作方案》)印发,是国家首次公开发布的建立碳排放双控制度的工作方案,也被普遍解读为正式明确建立能耗双控向碳排放双控全面转型新机制的重要里程碑文件。

碳排放双控指的是对碳排放总量和强度进行控制。目前,对碳排放总量还未设置约束性指标;对于碳排放强度而言,我国在国家“十二五”规划中首次提出碳排放强度为约束性指标,并在此后的每一次五年规划中设置碳排放强度下降目标。

01

过去十年,全球能耗强度降低最快的国家之一

在碳排放双控正式登上舞台前,公众更为熟知的双控指的是能耗双控制度,即对单位GDP能耗(即能耗强度)和能源消费总量(即能耗总量)两个指标进行管理。

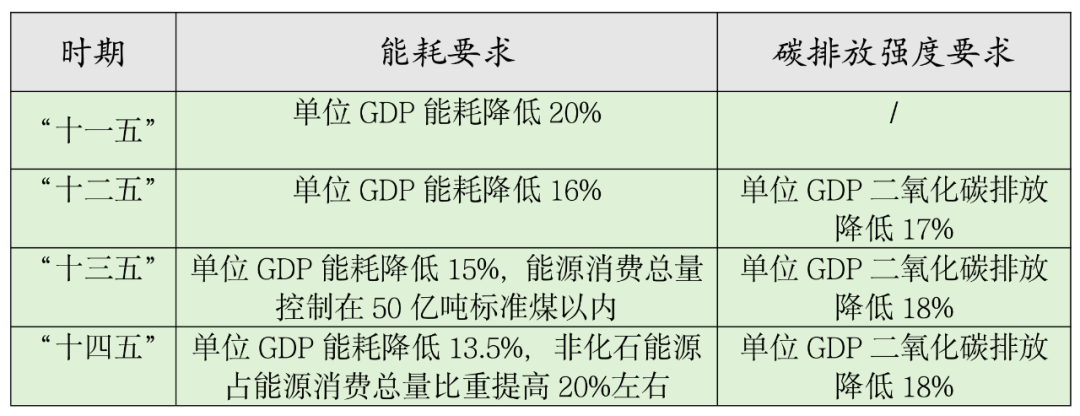

单位GDP能耗降低作为约束性指标,首先被纳入国家“十一五”规划;随后,“十二五”规划在把单位GDP能耗降低作为约束性指标的同时,提出合理控制能源消费总量的要求。进入“十三五”时期后,国家实施了能耗总量和强度双控行动,国务院将全国双控目标分解到了各地区,对双控工作进行了全面部署。进入“十四五”时期后,双控目标再一次分解到各地区执行。

各时期能耗和碳排放控制要求

在2013年至2023年的十年间,中国以年均3.3%的能源消费增速支撑了年均6.1%的经济增长,能耗强度累计下降26.1%,是全球能耗强度降低最快的国家之一。

在2013年至2023年的十年间,中国以年均3.3%的能源消费增速支撑了年均6.1%的经济增长,能耗强度累计下降26.1%,是全球能耗强度降低最快的国家之一。

虽然能耗双控制度的实施,为国家推动能效提升,节约能源资源做出了较大的贡献。但是国家进入实现“双碳”目标的新阶段中,原有的能耗双控对于支撑实现“双碳”目标而言,就显得不够全面和直接了:

一方面,“十四五”以前,能耗双控的政策设计中,未对化石能源与非化石可再生能源做区分,导致能耗双控的考核内容不能完全匹配支撑国家的非化石能源消费目标,对促进可再生能源发展的作用有限;

另一方面,能耗双控主要的管控对象是能源消费,并不直接作用于碳排放控制,无法对碳排放的统计和控制发挥直接作用,不区分非化石能源使用的考核方式,也无法准确反映地区的低碳发展成效,因此能耗双控的结果不能直接量化支撑我国实现碳达峰碳中和目标。

因此,在新的“双碳”目标下,特别是面对2030年实现碳达峰目标这个时间紧、任务重的工作,亟需在基于能耗双控的实施经验上,制定一套对碳排放管控更为精确的制度,引导全社会实现减排目标。

02

为何要从能耗双控转向碳排放双控?

2021年12月,中央经济工作会议首次提出,新增可再生能源和原料用能不纳入能源消费总量控制,创造条件尽早实现能耗双控向碳排放总量和强度双控转变。碳排放双控作为肩负着推动我国实现“双碳”目标重任的核心制度被正式推到台前,两个双控制度之间的转变也正式拉开了帷幕:

2022年,国务院印发《“十四五”节能减排综合工作方案》,进一步明确“各地区‘十四五’时期新增可再生能源电力消费量不纳入地方能源消费总量考核”。

2023年,国家发改委、财政部、国家能源局印发《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,在之前的“不纳入能源消费总量控制”的基础上,首次提出“可再生能源消费不纳入能源消耗总量和强度控制”,明确在能耗强度控制中也剔除了可再生能源消费。

2024年,国家发改委、国家统计局、国家能源局印发《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》,在能耗双控考核上进一步完善优化,提出重点控制化石能源消费导向,非化石能源不纳入能源消耗总量和强度调控。至此,能耗双控完成了从不区分能源类型到区分化石和非化石的转变,在实际考核上已经非常接近碳排放双控考核的实质了。

《工作方案》中,明确要求“将碳排放指标纳入国民经济和社会发展规划;“十五五”时期,将碳排放强度降低作为国民经济和社会发展约束性指标,开展碳排放总量核算工作,不再将能耗强度作为约束性指标。这意味着“十五五”时期,能耗双控制度将正式交棒给碳排放双控制度,我国将正式迈入碳排放双控时代。

2024年5月国务院印发的《2024—2025年节能降碳行动方案》指出,“2024年我国单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右”,从国家统计局的初步数据看出,2024年我国完成了能耗强度下降目标,碳排放强度未完成目标。

回顾2021年到2024年的情况,在能耗强度指标完成上,根据国家发改委的初步统计,扣除原料用能和非化石能源消费量后,“十四五”前三年,全国能耗强度累计降低约7.3%,初步计算21年-24年能耗强度下降10.8%,若2025年的能耗强度实现《政府工作报告》中提出的下降3%,那么”十四五“规划提出的能耗强度下降13.5%的目标将会顺利实现。

但在碳排放强度数据上,根据已公布的数据初步计算,2021年-2024年累计下降了约8.6%,与”十四五“规划提出的碳排放强度降低18%的目标仍有一定的差距。

2025年进入“十四五”收官之年,过去五年间,从全球来看,各国在经历了很多突发事件后,其当前的发展情况相比最初的预判和规划出现了很多意料之外的偏差。面向未来,从我国来看,”十五五”不仅是我国全面转向碳排放双控制度的首个五年,也是我国实现碳达峰目标的冲刺五年,因此,为“十五五”开展碳排放”双控“工作做好谋篇布局,确保两个”双控”制度平稳过渡,是我国顺利实现2030年的碳达峰目标的最重要保障。

03

欧盟版碳排放双控将如何完成国家级的碳排放控制目标?

在国内碳排放双控制度的更多实施细则得以明确之前,我们把目光投向国际,看看其他国家和地区如何设计和推动相似的碳排放管理机制。

在欧盟,存在一个欧盟版的碳排放总量控制规则——《责任分担条例》(Effort Sharing Regulation,ESR)。

欧盟碳市场(EU ETS)作为欧盟气候政策中的旗舰政策,不仅对欧美的内部市场产生影响,也通过欧盟碳边境调节机制向全球传播影响力。但在欧盟的气候政策里,有一个与EU ETS同样重要的支柱性条例,就是ESR。

事实上,欧盟碳市场在第四阶段(2021年-2030年)扩大范围前,其只覆盖了欧盟约40%温室气体排放的设施,而欧盟境内运输(不包括航空)、建筑、农业、小型工业和废物等约占欧盟温室气体排放量60%的排放源并未受到EU ETS的管理。也就意味着,欧盟需要设计一个与EU ETS形成补充的减排机制,以管控剩余的60%温室气体排放。

在此背景下,欧盟于2018年5月14日通过了ESR,提出到2030年将重点行业,包括欧盟境内运输(不包括航空)、建筑、农业、小型工业和废物的排放量减少30%(与2005年水平相比)的目标。

随后,由于欧盟提出绿色新政下更具有雄心的“Fit for 55”目标,即让欧盟2030年的温室气体排放总量比1990年水平减少至少55%,ESR也调整其自身以及各国分担的减排指标以匹配新的减排目标。2023年4月,修订后的ESR通过,将ESR下管理的排放部门的减排目标从30%提高到40%(与2005年水平相比)。

欧盟层面ESR的最终减排目标确定后,需要根据欧盟各国人均GDP和减排成本效益分解目标。丹麦、芬兰、德国、卢森堡和瑞典等经济发展较好的国家分到减排50%的最高目标,而保加利亚、罗马尼亚、克罗地亚、立陶宛等欧盟内部相对发展水平靠后的国家承担的减排目标较低,最低是保加利亚,其只需承担10%的减排目标。

图ESR下欧盟各国承担的减排目标,蓝色为修改前的目标,绿色为修改后各国新增的目标,图源:欧盟理事会

分解完了2021-2030年的整体减排目标,ESR根据减排目标为欧盟各成员国计算了每年的年度排放限值,并为各国发放国家的年度排放配额(Annual Emission Allowances,AEAs),每个配额相当于一吨二氧化碳当量。这种模式可以被看作是欧盟国家间的有限“碳市场”,而参与的主体为承担减排目标的欧盟各国。

04

亮点在一致性与灵活性的平衡

在目标分解和考核方式确定后,考虑到部分欧盟国家完成减排目标有难度,欧盟在ESR下设置了比较灵活的调节机制。

第一是设置了最高1.05亿吨的安全储备。难以实现目标的成员国可以通过安全储备机制获得有限数量的额外AEAs以完成目标。但是安全储备的启动有非常严格的要求,并且仅在2032 年进行 2021-2030 年十年的最后一次排放合规性检查时提供。这个机制与EU ETS的“市场稳定储备机制(Market Stability Reserve,MSC)”有相似之处。

第二是ESR与EU ETS、《土地利用、土地利用改变与林业条例》(Land Use, Land-Use Change and Forestry, LULUCF)之间建立了灵活互用关系。ESR,EU ETS和LULUCF同为欧盟减排政策三大支柱,欧盟在设计政策时,也在三个政策之间形成了联通互补。

ESR与EU ETS之间建立配额灵活调配机制,允许九个欧盟国家(比利时、丹麦、爱尔兰、卢森堡、马耳他、荷兰、奥地利、芬兰和瑞典)以及实施ESR的非欧盟国家(冰岛和挪威)用一定的EU ETS配额来完成ESR下的目标。为防止重复使用,用于ESR的EU ETS 配额将从EU ETS的拍卖配额中扣除,已经使用或者取消的配额不计入MSC。而ESR与LULUCF之间,也有类似的安排,欧盟允许成员国使用一定数量的土地和林地的碳信用(land use credit)完成ESR目标。

第三是允许AEAs的交易、存入和借用。简单来说,若当年的排放量低于被分配的AEA,可以盈余存入;反过来,如果当年的排放量高于被分配的AEA,则可以从下一年分配的AEA中提前借出一定量的AEA。而与EU ETS一样,ESR下的AEA也可以在国家之间互相交易,但设计了交易限制,2021年至2025年卖出的AEA最多为当年分配量的10%,2026年至2030年期间则最多可卖出15%;而提前借出量则不超过当年度排放的7.5%。

ESR一系列设计主要是对通过设置国家层面的强制减排要求,这与EU ETS对行业和企业实施监管不同,但其管控的思路与EU ETS十分相似:

在整体层面,由于ESR和EU ETS下涵盖的温室气体排放量之间是“40%+60%=100%”关系,因此二者互为补充且内核高度一致:

一方面,ESR与EU ETS促进减排的机制遵循同样的设计,通过对总量进行控制,并通过发放配额的形式让欧盟各成员国履行减排责任;另一方面,考虑到人力不可抗拒的天气因素以及欧盟各国间的发展差异,ESR设计了较为灵活的安全储备、交易、存入和借出机制,通过交易的形式,较为靠后的国家通过效益最大化的方式完成目标,同时超额完成减排目标的国家也将获得额外的收益,这与EU ETS的配额交易和市场稳定储备等机制设计如出一辙。

因此从管理和实施的角度而言,ESR和EU ETS的设计既高度一致,又在管理上界线分明,避免了过多的交叉管理,各自履行职责,共同推动欧盟完成减排目标。

虽然ESR的设计较为完善,但是各成员国在实际的操作过程中,仍暴露了不少问题。

2022年,共有8个欧盟成员国(克罗地亚、塞浦路斯、匈牙利、爱尔兰、意大利、立陶宛、马耳他和罗马尼亚)的ESR排放量超过其被分配到年度排放配额。除了意大利和爱尔兰,其他几个国家都是欧盟成员国里相对发展水平比较靠后的国家,这说明相对不发达的国家完成ESR目标的难度更大。

2023年的最终数据还未公布,不过根据欧洲环境署的初步数据,塞浦路斯、捷克、丹麦、爱沙尼亚、爱尔兰、意大利、立陶宛、马耳他、波兰和罗马尼亚等10个国家不能达到ESR的排放限值目标,并且,未来会有越来越多的国家将超过排放限值目标。而这些没有完成ESR目标的欧盟国家,则需要采用ESR下的灵活机制来完成其年度限排目标,比如参与国家间的AEAs交易,或者使用土地使用、土地使用变化和林业(LULUCF) 中的部分土地信用来完成目标。但欧洲环境署警告,即便如此,欧盟成员也必须加大投入才能实现ESR目标。

至于各国之间的AEAs交易情况,但是从目前的结果来看,欧盟各成员国之间进行AEAs交易的意愿不明,未能查到相应的交易信息。预计2030年前,欧盟各国会继续通过产业转型和技术发展的模式实现减排目标,不到万不得已时,各国不会将购买AEAs作为主要选择。

因此,ESR要实现整体的目标,还有很长的路要走。

05

碳排放双控展望

虽然ESR目前在实施上有不少的挑战,但是从核心政策目标设计来看,ESR与我国的能耗双控及未来将要实施的碳排放双控政策有相似之处,其经验做法可能会对我国未来的碳排放双控制度设计提供一定的参考:

在设计减排目标时,欧盟对保加利亚、罗马尼亚等发展相对较慢的地区给予了更多的照顾,主要的减排责任落到了较为富裕的瑞典、丹麦、德国等国家,确保在整体完成减排目标的同时,为发展相对落后的欧盟国家留下更多的发展空间。

在考虑完成目标的难度时,ESR设计了较为灵活的机制,减排困难的国家通过多种方式获得有限的AEAs完成目标,而超额完成指标的国家则可以向其他国家转移出售一定比例的AEAs,从而获取收益。

在处理ESR和EU ETS的关系上,欧盟选择了将ESR和EU ETS的管控边界进行清晰划分,使其能做到各自管理,并且由于ESR和EU ETS均是总量管理思路,所以在完成欧盟整体的减排目标的前提下,在ESR、EU ETS和LULUCF间设计了较为灵活联动方式,完成了欧盟三大减排支柱政策间的互济。

对我国而言,我们的碳排放双控机制设计也需要考虑指标科学分解、灵活机制设计以及与碳市场等现有机制协同的工作。

在指标分解上,可以设计考虑发展潜力的分解方式。基于“让传统产业碳排放减下去,让绿色低碳产业发展起来”的思路,适当向可再生能源资源禀赋较好但发展相对靠后的地区给予倾斜,如西部地区等,不仅将助力西部地区承接数据中心等能耗增长较快的新型产业的发展和转移,推动本地的清洁能源资源发展和消纳,还能促进西部地区经济发展,并降低东部等地区碳排放控制压力。

在机制设计上,可创新设计一些较为灵活的机制,比如允许在区域间进行有限的指标转移,即允许一定比例的指标从超额完成碳排放双控目标的地区转移到完成目标较为困难的重点发展地区,而受让指标的区域,则通过转移支付、人才合作等方式帮助转让区域发展。此种机制的设计难点在于指标转让的比例设计及转移机制如何设计,但或许能成为解决各地减排压力和能力不一致问题的方法之一。

最后,对于碳排放双控将如何实现与全国碳市场的协同,这是在政策设计时需要予以充分且慎重考虑的部分。对我国而言,碳排放双控和碳市场都是非常重要的减排机制,从《工作方案》中能清晰看到,未来碳排放双控与碳市场将会产生衔接,但具体如何衔接,目前还无从得知。但在设计时需要充分考虑我国碳减排目标、部门协同、管理边界划分等内容,确保不同机制下的对于同一目标的管理和核算方式是唯一且互通的。

无论碳排放双控制度未来的实施细则如何,保障机制设计的合理性和科学性均为核心,面对挑战与机遇并存的未来,期待碳排放双控机制在我国实现“双碳”目标和推动全面绿色转型中发挥更大的促进和支撑作用。

作者简介:郑颖,清华苏州环境创新研究院天工智库中心特聘研究员;陈钰什,中国环境科学学会碳达峰碳中和专委会委员

参考文献:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}