撰文 | 戴晶晶

● ● ●

人类到底什么时候才能实现可控核聚变?这个问题或许并不关键,因为通过建设聚变电站来供给电力可能并没有商业价值。

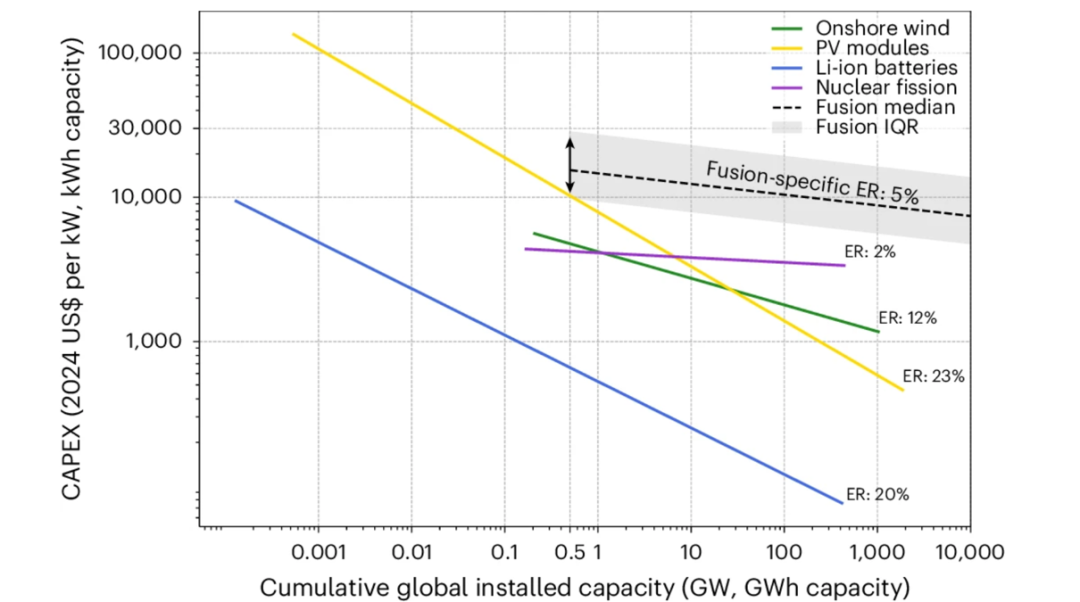

3月23日,苏黎世联邦理工学院(ETH Zurich)的研究团队在《自然·能源》(Nature Energy)发表论文指出,主流技术路线的聚变发电厂经验率(Experience Rate)仅有2%-8%,远低于目前聚变商业公司的假设。[1]

论文一作、苏黎世联邦理工学院在读博士生汤灵熹(Lingxi Tang)向《知识分子》解释,所谓“经验率”是衡量技术学习效应的重要指标,其标准定义是累计产量每增加一倍时,单位成本下降的百分比。

例如,太阳能光伏(PV)的经验率通常可达20%左右,这意味着每当累计产量翻一番,其单位成本便会下降约20%。[2]

“如果经验率仅有2%-5%,即使未来部署规模大幅增长,成本下降也将十分有限,缺乏经济竞争力。“汤灵熹说,“以及现在还不存在聚变电厂,诸多工程和材料问题还未解决,无法准确评估其初始成本。”

因此,论文的政策简报提议,除非开发出具有不同特性的新设计,否则政策制定者不应将聚变能源作为未来清洁能源体系的核心支柱,也不应为其提供资金支持。[3]

此篇论文无疑给火热的聚变赛道泼了盆冷水,但在业界也引发了质疑。麻省理工学院(MIT)孵化的商业聚变公司CFS现任CEO鲍勃·蒙加德(BobMumgaard)在采访中直言,该研究团队既未参与聚变产业实践,也未联系他或“任何正在建造聚变电站的人”,结论未必充分反映行业现状。[4]

事实上,多年来国内外围绕核聚变的争论从未停歇。借此机会,《知识分子》采访了论文作者以及多位国内聚变领域的科研和产业界人士,希望为这场讨论提供更多视角和信息。

01

复杂不是优势

1936年,航空工程师西奥多·莱特(Theodore Wright)通过分析飞机制造数据发现,每当累计产量翻一倍,单位成本便会按一定比例下降。[5]

这一规律被称为“莱特定律”(Wright's Law),用来描述某项技术在规模化生产过程中不断降本的现象,即“边做边学”(Learning by doing)的典型体现,如今已被广泛用于汽车、光伏、电池等产业的研究。

在莱特定律框架下,不同技术间的经验率存在显著差异,较高的经验率往往意味着更快的降本速度和更强的商业化潜力。

比如1976年-2019年期间,太阳能组件的价格从每瓦106美元降至0.38美元,降幅达99.6%,使太阳能成为世界上最便宜的电力来源之一。[6] 电动汽车和锂电池等技术也展现出了显著的经验曲线,推动其走向大规模商业化。

作为一种新型能源技术,可控核聚变在过去几年吸引了大量市场和政策关注。支持者认为,聚变有望提供近乎无限、清洁且廉价的能源,从根本上改变全球能源体系。

“一些聚变公司和专家声称聚变能像太阳能一样价格快速下降,”汤灵熹说,“但似乎没有证据来检验这说法。”

汤灵熹等人发现,现有聚变成本的预测研究主要通过主观设定经验率,或借用其他技术类别的经验率参数。这导致目前文献资料采用的8%-20%经验率范围可能并不准确。

某项技术的经验率主要基于历史成本数据估算,而聚变尚未实现商业化部署,缺乏可供分析的经验数据。因此,苏黎世联邦理工学院研究团队转而从技术特征推断主流核聚变路线的经验率。

已有研究表明,设备规模、设计复杂度和定制化程度是影响经验率的关键因素。研究人员通过专家访谈评估未来聚变电站在这三个维度上的特征,再与经验率已知的成熟技术进行比较,从而推导出聚变电站可能的经验率范围为2%-8%。

汤灵熹提到,在专家访谈过程中,受访者几乎一致将聚变电站评价为高度复杂的技术系统。

“很多科学家对此感到自豪,在他们看来,能够实现可控核聚变本身会是一项壮举。”汤灵熹说,“但复杂性恰恰可能成为限制成本快速下降的因素。对于发电技术而言,无论电力来自何种能源,最终决定其竞争力的仍然是成本。”

难以实现小型化是聚变电厂经验率较低的另一个重要原因。根据该研究的访谈,专家普遍认为聚变电站的规模下限较高,单机容量难低于200兆瓦。

“目前主流的氘氚(D-T)聚变路线会产生高能中子,需要厚重的屏蔽层来保护设备和周边环境,这对反应堆尺寸提出了要求。”

汤灵熹同时表示,另一方面,聚变反应本身存在明显的规模经济效应,如果等离子体体积过小,其表面积与体积之比会显著增大,热量更容易散失,维持聚变反应所需的能量成本也会随之上升。

聚变电站与陆上风电、光伏电池板、锂电池和核裂变电站经验曲线对比[1]

不过,研究团队也强调,目前关于经验率决定因素的理解仍存在局限性。设备规模、设计复杂度和定制化需求与经验率之间的关系,更多体现为相关性而非严格的因果关系。

2024年4月,苏黎世联邦理工学院卡特琳·西弗特(KatrinSievert)等人在《Joule》发表论文,首次提出了可以用上述三个特征来预测新兴技术的经验率,并通过对聚光槽式光热发电、陆上风电和光伏历史成本的回溯测试一定程度验证了该方法的可靠性。[7]

“论文发表后,确实引发了一些争议。有的说终于有人开始质疑核聚变是否值得如此大规模投资,也有人认为我们的方法并不够严谨。”

汤灵熹指出:“但到目前为止,我还没有看到任何批评能够从根本上推翻我们的结论。因为据我所知,这是第一篇基于历史理论和证据,而非主观假设,来估算核聚变经验率的研究。”

02

“吞金巨兽”?

核聚变是轻原子核结合成较重原子核并放出巨大能量的过程,聚变电站旨在从反应堆中获取这种能量以发电。由于聚变原材料资源相对丰富,且不会产生二氧化碳和长期存在的放射性废物,被视为是人类解决能源问题的重要出路。

目前主流聚变反应使用氘和氚作为燃料。美国能源部称,仅1克氘氚燃料所释放的聚变能量,就相当于约2400加仑石油的能量。[8]

相比核裂变所需的重核素,核聚变的燃料储量更为充足。例如,氘在自然界中大量存在,每6500个氢原子中就有一个是氘。氚具有放射性且半衰期较短,故只有极少量氚天然存在,但可以通过中子轰击锂同位素的方式来生产。

然而,即使燃料成本能得到控制,考虑到聚变电站的低经验率,一旦初始建设的资本支出(CAPEX)过高,聚变发电将难以保证经济性。

通过专家评估和文献资料梳理,苏黎世联邦理工学院团队发现,由于低技术成熟度,学界和业界对于首台聚变电站的资本支出尚无广泛共识,其成本估计范围从每千瓦装机容量1400美元到43000美元不等。[1]

“和公共部门专家相比,私营部门专家在成本估算方面表现出的态度更加乐观。”汤灵熹说。论文提及,私营部门专家给出的聚变电站资本支出平均估计约为每千瓦7000美元,而公共部门专家的平均估计约为每千瓦26000美元。

不过无论是乐观还是谨慎,当下关于聚变发电成本的讨论都缺乏实际商业项目的验证。迄今为止,全球尚未建成一座商业聚变发电厂,而标杆性的国际热核聚变实验反应堆(ITER)预算已达数百亿欧元量级,可谓“吞金巨兽”。

1988年,美国、前苏联、欧盟、日本共同启动了计划,目标为建造一个可自持燃烧的核聚变实验堆。2006 年,ITER正式启动建设,由35个国家共同参与。

自启动以来,ITER遭遇了多次延期和严重的成本超支问题。2024年7月,ITER组织总干事彼得罗·巴拉巴斯基宣布调整ITER路线图,导致其成本再增加50亿欧元。[9] 此前,ITER官方估算的总成本已从2006年的60亿欧元上升至200亿欧元。[10]

假设核聚变电厂最终建成,实现商业成功也并非顺理成章,它仍需在成本、可靠性和部署速度等方面与其他低碳能源技术展开竞争。

“人类社会对能源的需求会持续增长,清洁能源肯定越多越好。”汤灵熹表示,但如果聚变电站单体投资高达数十亿美元,而现有技术能够以更低成本实现同样目标,那么市场未必会为聚变买单。

“为什么要多花多么钱,而不是直接去增强电网基础设施,更多部署太阳能和储能,或者建设配套碳捕集技术(CCS)的天然气电站?”汤灵熹说。

埃隆·马斯克也曾公开唱衰核聚变,称“在地球上建造小型核聚变反应堆愚蠢至极”。他指出,太阳本身已是一个巨大、免费的核聚变反应堆,应停止在小型聚变堆上浪费金钱。[11]

但随着近两年人工智能(AI)快速发展,数据中心用电需求激增,市场对于稳定、低碳且可全天候运行的新型能源技术寄予更高期待,且伴随着多种材料和技术的突破,聚变发电获得了更多关注。

据核聚变产业协会(FIA)统计,截至2025年6月,全球聚变开发企业在过去12个月内共募集资金26.4亿美元,同比增长180%;53家聚变企业累计融资额已达到97.66亿美元。[12]

03

降本的希望

由于苏黎世联邦理工学院的研究团队仅评估了以氘氚燃料为基础的磁约束和惯性约束聚变路线,部分业内人士批评,该研究没有充分考虑近年来商业聚变公司探索的其他技术路径,存在局限性。

此外,也有观点认为,论文对影响聚变降本潜力的关键因素考虑不足,尤其是在零部件迭代和制造模式等方面。

“这篇论文作为学术讨论没什么问题,作为政策参考可能不合适。”北京大学应用物理与技术研究中心研究员康炜告诉《知识分子》,聚变发电厂经验率的估计值,是一个主观感受占主导的数值,因人而异,因方法而异。从2%-20%都不奇怪,分别代表对技术发展的保守和乐观估计,当前的估计只是参考。

从实际建造进展来看,CFS的CEO鲍勃·蒙加德指出,聚变电站在产品制造速度以及各类零部件成本下降方面已经展现出明确趋势,且遵循当代工业体系的发展逻辑。

康炜也赞同,当前聚变领域正处于多项关键技术快速发展的阶段。

“具体来看,高温超导强磁体推动了约束技术进步,先进制造技术让此前不被看好的仿星器路线重新受到重视,而AI技术的发展则有望提升等离子体长时间稳定控制能力。”他说。

“这篇论文的基本结论我们是认同的。”清华大学工程物理系副教授、星环聚能首席科学家谭熠对《知识分子》表示。

星环聚能成立于2021年,是一家脱胎于清华大学工程物理系聚变实验室的核聚变商业公司。2026年5月,星环聚能完成5亿元人民币A+轮融资,估值突破10亿美元,跻身独角兽行列。

谭熠坦言,因为未来聚变堆各个部件现在还完全没有报价,聚变能的经济性比较麻烦,正向研究很难。“后来我想了个办法,正向推导聚变能的经济性很难的话,那我们就反过来研究。”

他的计算方法是,假设一个100万千瓦的聚变电站,造价为1000亿人民币,使用寿命40年,成本、发电小时数、融资利息均参考现有核电的水平,考虑燃料成本、建造成本和运维成本,可以得到聚变的度电成本构成里绝大部分是聚变堆的建造成本及其资金利息带来的分摊。

“因此,要降低聚变堆平准化度电成本,必须要降低聚变堆的造价。”谭熠说。

星环聚能同时分析了不同能源技术的降本规律。他们发现,某种技术或者产品能否快速降价,主要取决于零部件数量,以及能够自动化生产的零部件占比有多高。或者说,人工参与越多的技术就越难降低成本。

“光伏零部件数量可能是以百计,成本下降得特别快。风电零部件数量以万计,成本下降速度就慢了不少。现有裂变核电零部件数量按百万计,成本就很难降低。”

谭熠指出,这些结论的意义在于,如果要让聚变能走向千家万户,必须从源头就降低聚变堆的复杂度,缩小聚变堆的体积。想通过先做个很大很复杂很昂贵的聚变堆,再去批量生产降低成本是很难的。

星环聚能选择的技术路线为球形托卡马克+高温超导。谭熠称这是对现有最成功的托卡马克技术路线的大胆创新,能够大幅缩小体积,并通过重复脉冲运行和磁重联加热,大幅降低复杂度。

“我们认为只有这样才有机会把聚变能做得足够的便宜。”他说:“当然也有一些其他路线更加简单,更加紧凑,造价肯定会更低。但问题在于他们过往的历史数据非常的不充分,不足以支撑我们基于现有的数据去设计未来的聚变堆,我认为这些技术路线也很难。”

谭熠认为,一方面原材料需要降低成本;另一方面,加工制造以及安装,如果有新的模式,是有机会大幅降低聚变堆的成本,实现非线性的成本变化。

“按照现在ITER 的造价外推的话,聚变电站的造价确实很高,经济地聚变发电非常困难。”

但谭熠依旧表示,星环聚能未来的示范电站可以大幅降低成本。初期目标是经过一次迭代后,让聚变电站的成本降到跟现有核电差不多的水平。后期希望通过各种加工制造技术的升级,进一步降低聚变堆的造价,逼近聚变电力的边际成本,也就是聚变燃料成本,算下来每度电不会超过一分钱。

04

永远迷人,永远遥远

“聚变实现了应该最终一定会有商业竞争力的。但不一定会很快。”康炜说,主要的理由是其它形式的能源总功率有一个上限,在某个时间点会满足不了人类的需求。

自20世纪30年代科学家们认识到核聚变以来,利用这一原理来获取几乎无穷无尽的能源便成为了人类的梦想。但经过近百年的研究,聚变能源仍未能向电网净输出一度电。

小规模实现核聚变并不困难,但产生的能量远低于投入。1934年,卡文迪许实验室研究团队就通过高能氘离子轰击富含氘的目标,产生了氦-3和氚,首次实现了核聚变的实验演示。[13]

1950年代,氢弹的出现证明核聚变能够获得净能量,却只能以不可控且极具破坏性的方式实现。

1957年,英国科学家J.D. 劳森提出劳森判据(Lawson criterion),即为了实现自持核聚变,聚变装置的能量增益因子Q应当不低于1,由此可以推导出等离子体的温度、密度和能量约束时间的乘积(聚变三重积)需要达到的数值。比如,ITER的目标是达到Q>10 的增益,三重积的数值需要>6 × 10²¹ m⁻³⋅s⋅keV。[14]

在可控核聚变发展的黄金期,聚变三重积的提升速度一度堪比摩尔定律。1996年左右,日本的JT-60U以氘-氘为燃料,其聚变三重积记录曾达到1.5乘以10的21次方,声称等效氘氚已实现Q>1。[15] 而欧洲联合环(JET)在1997年的氘氚实验中创造了Q=0.67的纪录。[16]

然而进入21世纪后,聚变三重积和Q值的提升明显停滞。等离子体不稳定性、热负荷管理以及能量提取效率等问题突出。

此外,如果使用氘氚作为燃料,聚变发电厂还必须同时解决高能中子损伤、氚燃料的增殖与回收、材料耐受性等一系列工程挑战。[17]

“氘氚聚变跟其他能源很难竞争。不说其他能源,跟裂变都很难竞争,因为原料稀缺性和安全性问题与裂变类似,但堆的复杂度及能量导出方式明显不如裂变。” AI+聚变公司瞬原科技创始人、前新奥集团聚变理论模拟首席科学家谢华生告诉《知识分子》,聚变能源要成功,几乎必然要做先进燃料。

他提到1983年MIT核工程教授劳伦斯·M·利德斯的论文,后者论述了氘氚聚变很有可能因为太昂贵和不可靠而无法实现商业化应用。[18]

汤灵熹提及,一些中国商业聚变公司正在探索氘-氘(D-D)等先进燃料路线,有望摆脱对氚燃料及其配套系统的依赖。“如果不需要氚,整个聚变系统被简化,将利于成本下降。”

不过,氘氚聚变之所以是主流,正是因为它是目前已知最容易实现的可控聚变反应。氘氘和氢-硼11等先进燃料虽然有望降低未来电站的复杂度,但都需要更苛刻的反应条件,即更高的三重积。

汤灵熹最后补充称,核聚变目前仍处于早期的发展阶段。“这也是为什么我认为,至少在当前阶段,不应该把核聚变视为应对全球变暖的主要解决方案。”他说,“因为我们甚至不知道,第一座真正的聚变电站还需要多久才能出现。”

目前,商业核聚变公司的时间线可以称得上激进。

比如美国公司Helion计划在2028年前为微软供应电力,CFS则希望在2030年代初通过首座商业聚变电厂ARC实现并网供电。在中国,星环聚能的目标是2030年到2035年,建成可输出电能的聚变反应示范堆。

从声量和资本热度来看,可控核聚变似乎正在迎来最好的时代。但这一切的前提,是其工程化与商业化进程能在未来5至10年内经受住现实检验。

参考资料:

[1]Tang, Lingxi, Bessie Noll, Anurag Panda和Tobias S. Schmidt. 《Fusion Power Experience Rates Are Overestimated》. Nature Energy, 2026年3月23日, 1~9.

[2]La Tour, Arnaud de, Matthieu Glachant, Yann Ménière. 《Predicting the costs of photovoltaic solar modules in 2020 using experience curve models》. Energy 62 (2013年12月): 341~48.

[3]《Fusion power unlikely to become competitive | Nature Energy》.

[4]Reuters. LIVE: Reuters NEXT Newsmaker with Commonwealth Fusion Systems CEO Bob Mumgaard. 2026. 34:47.

[5]Wright, T. P. 《Factors Affecting the Cost of Airplanes》. Journal of the Aeronautical Sciences 3, 期 4 (1936): 122~28.

[6]Roser, Max. 《Why Did Renewables Become so Cheap so Fast?》 Our World in Data, 2020年12月1日.

[7]Sievert, Katrin, Tobias S. Schmidt和Bjarne Steffen. 《Considering Technology Characteristics to Project Future Costs of Direct Air Capture》. Joule 8, 期 4 (2024): 979~99.

[8]《DOE Explains...Deuterium-Tritium Fusion Fuel | Department of Energy》.

[9]《New baseline to prioritize robust start to exploitation》.

[10]Delasnerie, Alix. ITER Financing by the EU Budget - State-of-Play.

[11]

[12]《Over $2.5 Billion Invested in Fusion Industry in Past Year - Fusion Industry Association》.

[13]Oliphant, M.L.E., Harteck, P. and Rutherford, E. (1934) Transmutation Effects Observed with Heavy Hydrogen. Proceedings of the Royal Society A, 144, 692-703.

[15]Kishimoto, H., M. Nagami和M. Kikuchi. 《Recent results and engineering experiences from JT-60》. Fusion Engineering and Design 39~40 (1998年9月): 73~81. (98)00270-1.

[16]《History of Fusion》. EUROfusion, https://euro-

[17]Rubel, Marek. 《Fusion Neutrons: Tritium Breeding and Impact on Wall Materials and Components of Diagnostic Systems》. Journal of Fusion Energy 38, 期 3 (2019): 315~29.

[18]Lidsky, Lawrence M. 《The Trouble With Fusion》, MIT Tech Review. 1983.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}